Perencanaan strategis dan peramalan keuangan seringkali diperlakukan sebagai disiplin yang terpisah dalam suatu organisasi. Di satu sisi, Anda memiliki penilaian kualitatif terhadap Kekuatan, Kelemahan, Peluang, dan Ancaman (SWOT). Di sisi lain, Anda memiliki data kuantitatif mengenai pendapatan, biaya, arus kas, dan neraca. Terlalu sering, kedua elemen ini berada dalam wadah yang terpisah. Tim strategi membuat presentasi yang terlihat mengesankan, sementara tim keuangan membuat model yang terlihat akurat, namun jarang sekali mereka berbicara dalam bahasa yang sama. Ketidaksesuaian ini menciptakan dasar yang rapuh bagi pertumbuhan bisnis.

Mengintegrasikan kedua kerangka ini bukan sekadar tugas administratif; ini merupakan kebutuhan mendasar untuk kinerja yang berkelanjutan. Ketika Anda menyelaraskan analisis SWOT Anda secara langsung dengan proyeksi keuangan Anda, Anda mengubah ide-ide abstrak menjadi realitas ekonomi yang nyata. Panduan ini mengeksplorasi mekanisme integrasi ini, memberikan peta jalan untuk memastikan strategi Anda didukung oleh angka-angka dan angka-angka Anda didorong oleh strategi.

Mengapa Ketidaksesuaian Ini Terjadi 🛑

Memahami mengapa kedua fungsi ini biasanya tetap terpisah adalah langkah pertama untuk menutup celah tersebut. Strategi secara inheren bersifat mendatang dan spekulatif. Ia berurusan dengan posisi pasar, persepsi merek, dan keunggulan kompetitif. Sebaliknya, proyeksi keuangan berakar pada data historis dan ekstrapolasi matematis. Mereka berfokus pada likuiditas, solvabilitas, dan profitabilitas.

Para pemimpin sering memandang SWOT sebagai latihan brainstorming dan keuangan sebagai fungsi kepatuhan. Persepsi ini menyebabkan beberapa masalah:

- Kurangnya Akuntabilitas:Tujuan strategis ditetapkan tanpa pemahaman yang jelas mengenai modal yang dibutuhkan untuk mencapainya.

- Penyalahgunaan Sumber Daya:Dana dialokasikan ke area yang terlihat bagus dalam kertas, tetapi tidak memberikan dampak signifikan terhadap laba bersih.

- Kebutaan Risiko:Model keuangan mengasumsikan lingkungan yang stabil, mengabaikan ancaman-ancaman yang teridentifikasi dalam tinjauan strategis.

- Kerancuan Pihak Terkait:Para investor dan anggota dewan menerima sinyal yang saling bertentangan antara pernyataan visi dan anggaran.

Dengan menyatukan proses-proses ini, Anda menciptakan satu sumber kebenaran tunggal. Model keuangan menjadi representasi hidup dari strategi, dan strategi menjadi rencana yang layak secara keuangan.

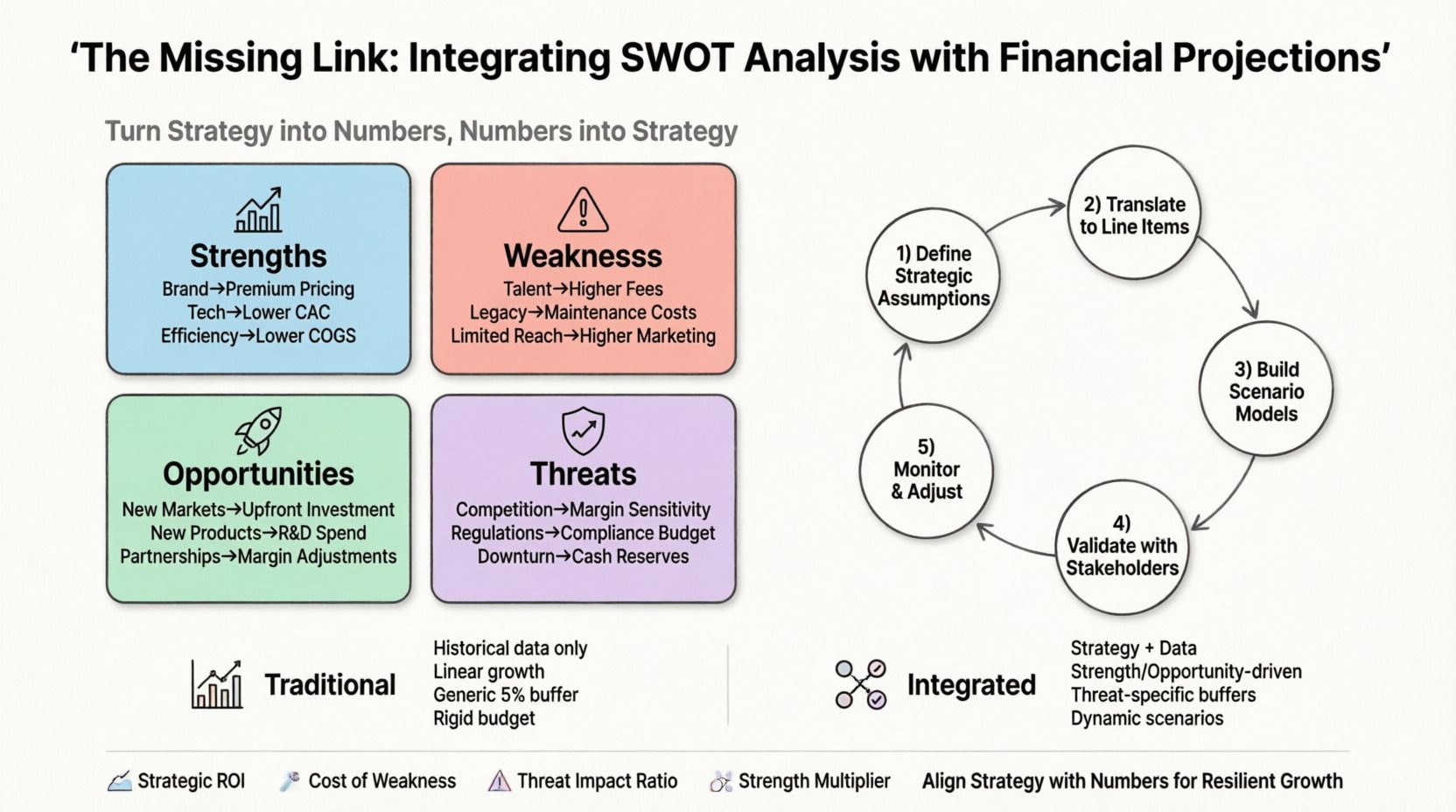

Pemetaan SWOT ke Variabel Keuangan 🔄

Untuk mengintegrasikan kerangka-kerangka ini secara efektif, Anda harus memetakan setiap kuadran matriks SWOT ke item-item keuangan tertentu. Penerjemahan ini mengubah wawasan kualitatif menjadi masukan kuantitatif.

1. Kekuatan dan Pendorong Pendapatan 💰

Kekuatan adalah kemampuan internal yang memberi Anda keunggulan dibandingkan pesaing. Dalam konteks keuangan, kekuatan harus secara langsung berkorelasi dengan generasi pendapatan atau efisiensi biaya. Saat membuat proyeksi, Anda harus bertanya: bagaimana kekuatan ini diubah menjadi uang?

- Reputasi Merek:Merek yang kuat memungkinkan penetapan harga premium. Sesuaikan pendapatan rata-rata per unit (ARPU) naik berdasarkan diferensiasi ini.

- Teknologi Khusus:Patent atau perangkat lunak unik dapat mengurangi biaya perolehan pelanggan (CAC) seiring waktu. Pertimbangkan pengeluaran pemasaran yang lebih rendah seiring matangnya teknologi.

- Efisiensi Operasional:Jika Anda memiliki rantai pasok yang ramping, biaya barang yang terjual (COGS) Anda seharusnya lebih rendah dari rata-rata industri.

Tanpa secara eksplisit menghubungkan kekuatan-kekuatan ini dengan pendapatan utama, Anda berisiko memperkirakan potensi pendapatan secara terlalu rendah. Sebuah kekuatan yang tidak diukur hanyalah fitur yang menyenangkan, bukan penting.

2. Kelemahan dan Struktur Biaya 💸

Kelemahan adalah keterbatasan internal yang menghambat kinerja. Dalam pemodelan keuangan, ini muncul sebagai ketidakefisienan, biaya yang lebih tinggi, atau pengakuan pendapatan yang tertunda. Mengabaikan kelemahan dalam proyeksi menciptakan skenario terbaik yang jarang terwujud.

- Keterbatasan Sumber Daya Manusia:Jika Anda kekurangan staf khusus, Anda mungkin perlu mengontrak pihak luar atau merekrut dengan bayaran tinggi. Anggarkan biaya jasa profesional yang lebih tinggi.

- Infrastruktur yang Usang:Sistem lama sering membutuhkan pemeliharaan lebih banyak dan membawa risiko downtime yang lebih tinggi. Sertakan dana cadangan untuk perbaikan TI.

- Kendala Geografis:Jika jangkauan Anda terbatas, pengeluaran pemasaran per prospek akan lebih tinggi. Tingkatkan variabel CAC sesuai kebutuhan.

Mempertimbangkan kelemahan memastikan model keuangan Anda mencakup buffer untuk gesekan internal. Ini mencegah kejutan akibat biaya tak terduga saat kenyataan muncul.

3. Peluang dan Alokasi Modal 🚀

Peluang adalah faktor eksternal yang dapat Anda manfaatkan untuk tumbuh. Ini mewakili aliran pendapatan masa depan yang potensial. Tantangannya adalah menentukan investasi yang dibutuhkan untuk memanfaatkan peluang-peluang ini.

- Ekspansi Pasar:Masuk ke wilayah baru membutuhkan modal awal untuk logistik dan lisensi. Proyeksikan arus keluar kas ini pada Tahun 1 atau 2.

- Lini Produk Baru:Biaya riset dan pengembangan harus dikeluarkan di awal. Pastikan laporan arus kas Anda mencerminkan tingkat pembakaran sebelum produk baru mulai menghasilkan pendapatan.

- Kemitraan:Kolaborasi dapat mempercepat pertumbuhan tetapi mungkin memerlukan pembagian pendapatan. Sesuaikan proyeksi margin Anda untuk mencerminkan pembagian kemitraan.

Peluang adalah mesin pertumbuhan, tetapi tidak gratis. Proyeksi keuangan Anda harus menunjukkan bahan bakar yang dibutuhkan untuk menggerakkan mesin ini.

4. Ancaman dan Mitigasi Risiko 🛡️

Ancaman adalah faktor eksternal yang bisa menimbulkan masalah. Dalam keuangan, ancaman berubah menjadi risiko. Anda tidak bisa memprediksi masa depan, tetapi Anda bisa bersiap menghadapi volatilitas.

- Tekanan Kompetitif:Jika pesaing menurunkan harga, Anda mungkin perlu menyesuaikannya. Buat skenario analisis sensitivitas di mana margin menyusut 10-20%.

- Perubahan Regulasi:Persyaratan kepatuhan baru sering melibatkan biaya administratif. Tambahkan item baris untuk konsultasi hukum dan kepatuhan.

- Resesi Ekonomi:Jika ekonomi melambat, pengeluaran pelanggan menurun. Sertakan skenario ‘kasus terburuk’ dalam cadangan kas Anda.

Mengintegrasikan ancaman memastikan likuiditas Anda tetap utuh selama masa sulit. Ini menggeser manajemen risiko dari sikap reaktif menjadi item anggaran proaktif.

Alur Kerja Integrasi 📝

Menggabungkan elemen-elemen ini membutuhkan pendekatan terstruktur. Tidak cukup hanya menyebutkan SWOT dalam dokumen keuangan. Data harus mengalir dari satu bagian ke bagian lainnya.

- Tentukan Asumsi Strategis:Mulailah dengan SWOT. Daftar asumsi kunci yang diperoleh dari analisis tersebut. Misalnya, ‘Kami berasumsi teknologi baru kami akan mengurangi tiket dukungan sebesar 30%.’

- Terjemahkan ke Item Baris:Ubah asumsi-asumsi tersebut menjadi variabel keuangan. ‘Penurunan tiket dukungan’ berubah menjadi ‘Jumlah Karyawan Customer Success’ dan ‘Biaya Dukungan Perangkat Lunak’.

- Bangun Model Skenario: Buat setidaknya tiga skenario: Dasar, Optimis (kekuatan/kesempatan sepenuhnya terwujud), dan Pesimis (dampak kelemahan/ancaman terwujud).

- Validasi dengan Pihak Terkait: Tinjau model terintegrasi bersama para pemimpin strategi dan keuangan. Pastikan angka-angka tersebut menceritakan cerita dari strategi.

- Pantau dan Sesuaikan: Atur jadwal tinjauan. Ketika ancaman eksternal muncul atau kekuatan berkembang, segera perbarui model keuangan.

Alur kerja ini memastikan bahwa rencana keuangan tidak bersifat statis. Ia berkembang seiring dengan memperdalam pemahaman strategis Anda.

Membandingkan Model Tradisional vs. Model Terintegrasi 📊

Untuk memvisualisasikan perbedaannya, pertimbangkan bagaimana model tradisional berbeda dari model terintegrasi. Tabel di bawah ini menyoroti perubahan struktural.

| Fitur | Model Tradisional | Model Terintegrasi |

|---|---|---|

| Sumber Data | Tren historis saja | Data historis + Wawasan Strategis |

| Asumsi Pertumbuhan | Ekstrapolasi linier | Dipengaruhi oleh Kekuatan & Kesempatan |

| Penyangga Risiko | Kontingensi umum (misalnya, 5%) | Spesifik terhadap ancaman yang teridentifikasi |

| Pendorong Biaya | Anggaran departemen | Terhubung dengan kelemahan & tujuan strategis |

| Fleksibilitas | Anggaran tahunan yang kaku | Perencanaan skenario dinamis |

Seperti yang ditunjukkan, model terintegrasi menawarkan kerangka yang lebih kuat untuk pengambilan keputusan. Ia mempertimbangkan nuansa lingkungan bisnis yang terlewat oleh data historis semata.

Metrik Keuangan yang Perlu Dipantau 🎯

Setelah integrasi selesai, Anda membutuhkan metrik khusus untuk memantau hubungan antara strategi Anda dan keuangan Anda. KPI ini memastikan keselarasan tetap terjaga seiring waktu.

- ROI Strategis: Ukur tingkat pengembalian investasi secara khusus untuk inisiatif yang diidentifikasi di kuadran “Peluang”. Apakah pengeluaran pemasaran di pasar baru benar-benar menghasilkan pendapatan yang diproyeksikan?

- Biaya Kelemahan: Lacak selisih antara biaya yang diproyeksikan dan biaya aktual yang terkait dengan kelemahan yang diketahui. Apakah Anda menghabiskan lebih banyak untuk perbaikan daripada yang diperkirakan?

- Rasio Dampak Ancaman: Hitung seberapa sering ancaman yang teridentifikasi benar-benar terjadi dan biaya finansial yang terkait dengannya. Ini membantu menyempurnakan buffer risiko di masa depan.

- Pengali Kekuatan: Analisis berapa banyak pendapatan yang dihasilkan per satuan kekuatan (misalnya, per paten atau per karyawan kunci). Ini menunjukkan di mana harus memperkuat fokus.

Melacak metrik-metrik ini menjaga integrasi tetap hidup. Ini mencegah model menjadi dokumen berdebu yang hanya diletakkan di rak.

Analisis Sensitivitas dan Perencanaan Adegan 🎲

Salah satu alat paling kuat dalam integrasi ini adalah analisis sensitivitas. Ini melibatkan mengubah satu variabel pada satu waktu untuk melihat dampaknya terhadap hasil akhir. Ketika dikaitkan dengan SWOT, Anda tidak menebak-nebak variabel; Anda menguji faktor-faktor strategis tertentu.

Sebagai contoh, jika ‘Ancaman’ adalah perang harga, Anda melakukan uji sensitivitas di mana harga Anda turun 10%. Apakah arus kas Anda bertahan? Jika tidak, Anda harus menyesuaikan ‘Kekuatan’ Anda (misalnya, pengurangan biaya) untuk mengkompensasi.

Pertimbangkan skenario-skenario khusus berikut:

- Skenario Realisasi Kekuatan: Bagaimana jika adopsi teknologi baru kita 50% lebih cepat dari yang diharapkan? Ini meningkatkan pendapatan dan mengurangi biaya dukungan. Berapa surplus kas yang kita miliki?

- Skenario Pemperburukan Kelemahan: Bagaimana jika rantai pasok kita 20% kurang efisien? Ini meningkatkan biaya barang yang terjual. Apakah kita memiliki modal kerja untuk menyerap penurunan margin?

- Skenario Pemanfaatan Peluang: Bagaimana jika kita berhasil menangkap 10% dari pasar baru? Apakah infrastruktur kita mampu berkembang, atau kita perlu mengumpulkan modal?

- Skenario Mitigasi Ancaman: Bagaimana jika pesaing meluncurkan produk serupa? Kita harus menyiapkan anggaran untuk peningkatan pengeluaran pemasaran guna mempertahankan pangsa pasar kita.

Tingkat rincian ini memastikan bahwa pimpinan siap menghadapi berbagai masa depan, bukan hanya bertaruh pada satu jalur saja.

Rintangan Umum yang Harus Dihindari ⚠️

Bahkan dengan kerangka kerja yang kuat, kesalahan tetap bisa terjadi. Kesadaran terhadap kesalahan umum membantu Anda menghindarinya.

- Terlalu Optimis: Mudah bagi kita untuk membiarkan ‘Kekuatan’ dan ‘Peluang’ membuat proyeksi pendapatan terlalu tinggi sementara mengabaikan ‘Kelemahan’ dan ‘Ancaman’. Pertahankan sikap netral. Anggap dasar yang dihadapi sulit.

- Asumsi Statis: Pasar berubah. Analisis SWOT yang dilakukan tahun lalu mungkin sudah usang hari ini. Model keuangan harus diperbarui sefrequent sebagai tinjauan strategis.

- Ketidakcocokan Tanggung Jawab: Jika tim strategi memiliki SWOT dan tim keuangan memiliki angka-angka, tidak ada yang memiliki integrasi ini. Tetapkan pemilik lintas fungsi untuk model terpadu ini.

- Mengabaikan Nilai Waktu:Inisiatif strategis sering membutuhkan waktu untuk memberikan hasil. Pastikan proyeksi arus kas Anda memperhitungkan keterlambatan antara investasi dan hasilnya.

- Kenaikan Kompleksitas:Jangan membuat model terlalu rumit. Jika integrasi menjadi terlalu rumit untuk dipahami, maka tidak akan digunakan. Pertahankan keterkaitan antara penggerak strategis dan item keuangan yang jelas.

Menjaga Keselarasan 🔄

Integrasi bukanlah kejadian satu kali. Ini adalah siklus berkelanjutan. Lingkungan bisnis berubah, pesaing bereaksi, dan kemampuan internal berkembang. Untuk menjaga keselarasan:

- Ulasan Triwulanan:Dedikasikan sebagian dari ulasan bisnis triwulanan untuk memperbarui SWOT dan menyesuaikan proyeksi keuangan sesuai kebutuhan.

- Aliran Data Real-Time:Jika memungkinkan, hubungkan data operasional dengan model keuangan Anda. Ini memungkinkan Anda melihat apakah inisiatif strategis benar-benar memberikan dampak.

- Siklus Umpan Balik:Buat saluran bagi staf keuangan untuk mempertanyakan asumsi strategis. Mereka sering menjadi yang pertama menyadari jika suatu rencana tidak layak secara finansial.

- Pelatihan:Pastikan pemimpin strategi memahami dasar-dasar keuangan dan pemimpin keuangan memahami strategi. Bahasa bersama meningkatkan komunikasi.

Dengan mengesahkan proses ini, Anda membangun organisasi yang gesit dan disiplin secara keuangan.

Pertimbangan Akhir Mengenai Strategi dan Angka 🔗

Hubungan antara strategi kualitatif dan keuangan kuantitatif bersifat saling melengkapi. Salah satu memberikan arah, dan yang lainnya memberikan bahan bakar. Tanpa bahan bakar, arah menjadi tidak berguna. Tanpa arah, bahan bakar terbuang sia-sia.

Mengintegrasikan analisis SWOT dengan proyeksi keuangan adalah tentang menciptakan narasi yang koheren untuk masa depan bisnis. Ini mendorong Anda untuk membenarkan setiap angka dengan alasan strategis dan setiap tujuan strategis dengan justifikasi keuangan. Disiplin ini mengurangi ketidakpastian dan membangun kepercayaan di kalangan investor, karyawan, dan mitra.

Mulailah dengan meninjau model Anda saat ini. Cari celah di mana strategi berhenti dan angka dimulai. Isi celah-celah tersebut dengan kerangka kerja yang diuraikan di atas. Hasilnya adalah rencana yang tidak hanya bersifat aspiratif, tetapi juga dapat dijalankan dan tangguh.