Le paysage des affaires a radicalement évolué. Là où Michael Porter a introduit son cadre des cinq forces en 1979, l’accent était mis sur les chaînes de valeur linéaires et les marchés physiques. Aujourd’hui, les plateformes numériques, les effets réseau et les écosystèmes pilotés par les données dominent. Ce guide explore comment adapter les cinq forces de Porter pour analyser la dynamique concurrentielle dans les entreprises de plateformes. Nous examinerons comment les barrières traditionnelles à l’entrée et le pouvoir des fournisseurs se transforment lorsque le logiciel, la connectivité et les contenus générés par les utilisateurs deviennent les actifs centraux.

Comprendre cette adaptation est essentiel pour la planification stratégique. Une analyse statique du passé ne révèle pas les vulnérabilités d’un écosystème numérique. En recalibrant ce cadre, les organisations peuvent identifier des menaces et des opportunités réelles dans une économie hyperconnectée.

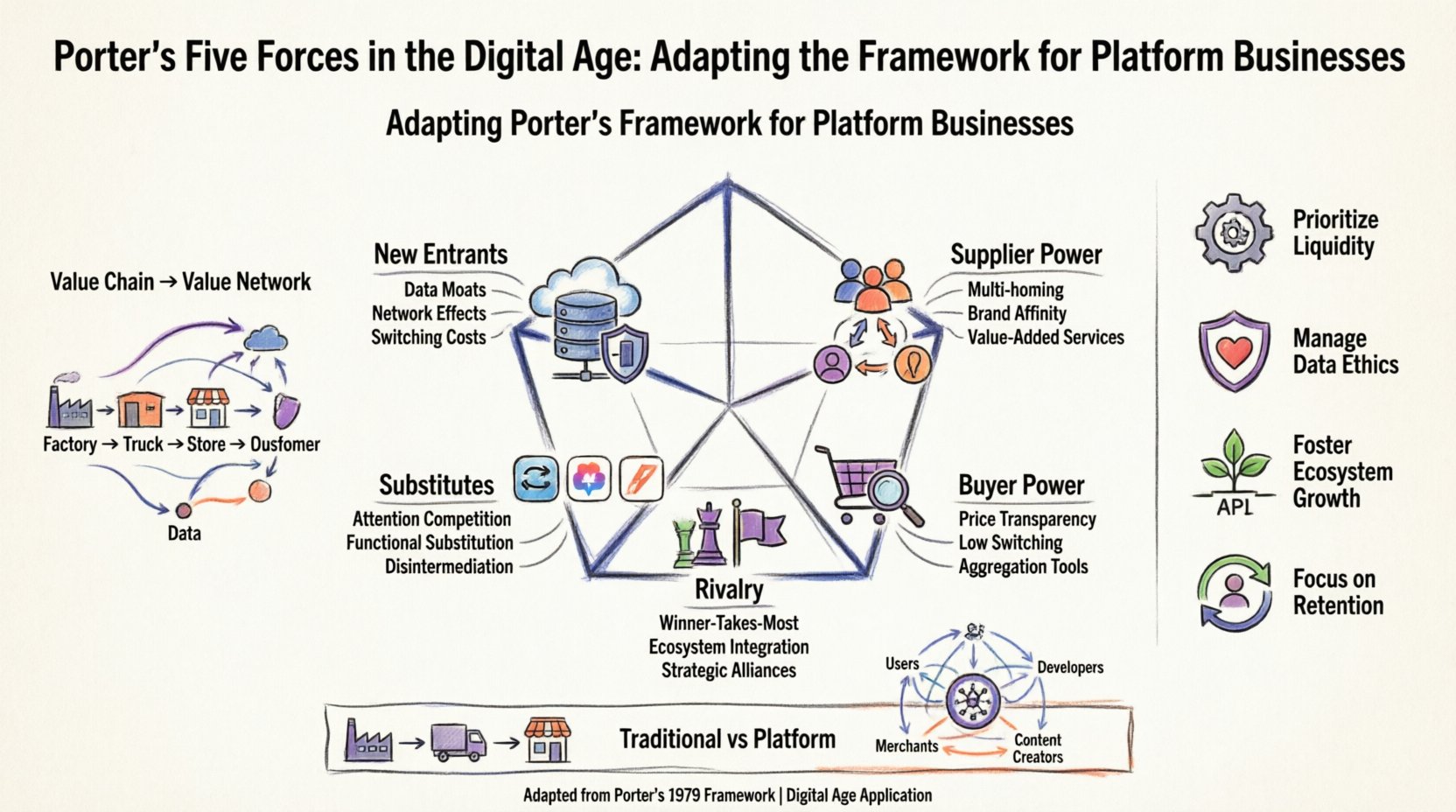

🔄 Le passage de la chaîne de valeur au réseau de valeur

Dans le modèle industriel traditionnel, la valeur circule en ligne droite : fournisseur, fabricant, distributeur, consommateur. Le cadre de Porter a été conçu pour évaluer les dynamiques de pouvoir au sein de ce flux linéaire. Toutefois, les plateformes numériques fonctionnent comme des marchés à plusieurs côtés. Elles relient des groupes distincts, tels que les passagers et les conducteurs, ou les acheteurs et les vendeurs, facilitant les transactions sans nécessairement détenir l’inventaire.

Ce changement structurel modifie la définition des frontières concurrentielles. Dans un contexte de plateforme, un concurrent n’est pas nécessairement une autre entreprise vendant le même produit. Il pourrait au contraire être une autre plateforme qui capte l’attention ou le temps des mêmes utilisateurs. Les forces interagissent de manière plus dynamique, souvent en se renforçant mutuellement.

- Modèle linéaire : Se concentre sur la maîtrise des coûts et la distribution physique.

- Modèle de plateforme : Se concentre sur les effets réseau, la liquidité et l’utilisation des données.

- Implication stratégique : L’objectif passe de la capture de parts de marché à la capture de parts d’écosystème.

Lorsqu’on applique les cinq forces aux environnements numériques, il faut tenir compte du rôle des données. Les données agissent à la fois comme entrée pour améliorer les services et comme barrière à l’entrée. Elles ne sont pas simplement un produit secondaire des opérations ; elles constituent un actif stratégique fondamental qui influence chaque force.

🚪 Force 1 : Menace des nouveaux entrants

Dans la vision traditionnelle, les exigences élevées en capital et l’accès aux canaux de distribution constituent des barrières importantes à l’entrée. À l’ère numérique, la barrière à la création d’une application fonctionnelle a considérablement baissé. L’infrastructure cloud et les bibliothèques open source permettent aux startups de lancer rapidement avec des coûts initiaux minimaux. Toutefois, la barrière à l’obtention d’une échelle significative a augmenté.

La principale défense des plateformes établies réside dans l’effet réseau. Plus d’utilisateurs rejoignent la plateforme, plus le service devient précieux pour chaque utilisateur individuel. Cela crée un cycle dans lequel les nouveaux entrants peinent à s’imposer, car ils ne peuvent pas offrir la même utilité sans le réseau d’utilisateurs existant.

Principaux facteurs influençant les menaces d’entrée

- Fossés de données : Les plateformes établies disposent de données historiques qui leur permettent de développer des modèles d’apprentissage automatique supérieurs ou des expériences personnalisées. Les nouveaux entrants partent de zéro en matière de données.

- Coûts de changement : Les utilisateurs peuvent rencontrer des difficultés lors du transfert de données ou de leur historique vers une nouvelle plateforme. Cela inclut l’apprentissage d’interfaces nouvelles ou la perte de scores de réputation.

- Obstacles réglementaires : Le respect des lois sur la protection des données (comme le RGPD ou le CCPA) engendre un surcroît important de charge opérationnelle pour les nouveaux acteurs du marché.

- Écosystèmes d’API : Les plateformes établies autorisent souvent des intégrations tierces. Cela crée une dépendance où les développeurs construisent sur la plateforme dominante, rendant plus difficile son abandon.

Toutefois, les nouveaux entrants peuvent perturber le marché en ciblant des niches mal desservies. Ils peuvent proposer une meilleure expérience utilisateur pour un segment spécifique ou résoudre un problème que l’acteur établi ignore en raison de sa taille. Cela est souvent appelé le « dilemme de l’innovateur ». Une plateforme centrée sur le marché de masse peut manquer les signaux provenant d’une niche spécialisée qui finit par s’agrandir.

👥 Force 2 : Pouvoir de négociation des fournisseurs

Dans une entreprise de plateforme, la définition d’un « fournisseur » est souvent ambiguë. Les fournisseurs sont fréquemment les utilisateurs eux-mêmes. Par exemple, sur une plateforme de covoiturage, les conducteurs sont les fournisseurs de services de transport. Sur une plateforme de contenu, les créateurs sont les fournisseurs de médias.

Ce rapport crée une dynamique de pouvoir unique. Si les fournisseurs peuvent facilement trouver des canaux alternatifs pour atteindre les clients, leur pouvoir de négociation augmente. À l’inverse, si la plateforme contrôle le flux principal de trafic, les fournisseurs ont peu de marge de manœuvre.

Dynamique du pouvoir des fournisseurs dans les plateformes

- Concentration : Si quelques grands fournisseurs dominent la plateforme, ils peuvent exiger des taux de commission ou des fonctionnalités meilleures.

- Standardisation : Si le service fourni est standardisé (par exemple, des annonces d’hébergement standard), la puissance des fournisseurs est faible.

- Multi-hébergement : Les fournisseurs opèrent souvent simultanément sur plusieurs plateformes. Si ils peuvent servir des clients sur la plateforme d’un concurrent facilement, leur fidélité à un écosystème diminue.

- Affinité de marque : Si les fournisseurs ont des marques personnelles solides, ils peuvent être moins dépendants de la marque de la plateforme pour leur revenu.

Les plateformes atténuent la puissance des fournisseurs en offrant des services ajoutant de la valeur. Cela inclut des outils de marketing, des traitements de paiement, de l’assurance ou des analyses. En s’insérant dans le flux opérationnel du fournisseur, la plateforme augmente le coût du changement. Toutefois, cet équilibre est délicat. Si la plateforme extrait trop de valeur par le biais de frais, les fournisseurs peuvent chercher à contourner la plateforme entièrement ou s’organiser collectivement.

💳 Force 3 : Pouvoir de négociation des acheteurs

Les acheteurs à l’ère numérique ont un accès sans précédent à l’information. La transparence des prix est souvent à portée de clic. Cette transparence augmente naturellement le pouvoir des acheteurs. Toutefois, les écosystèmes de plateformes introduisent une complexité. Les acheteurs ne achètent pas seulement un produit ; ils achètent un accès à un réseau.

Le pouvoir des acheteurs est également influencé par la qualité du côté offre. Si une plateforme dispose d’une vaste sélection de fournisseurs de haute qualité, les acheteurs ont plus de choix et donc plus de pouvoir. Si l’offre est rare ou exclusive, le pouvoir des acheteurs diminue.

Facteurs du pouvoir d’achat

- Outils d’agrégation : Les moteurs de comparaison et les agrégateurs d’avis permettent aux acheteurs d’évaluer instantanément les options.

- Faibles coûts de changement : Créer un compte est souvent gratuit. Supprimer un compte est tout aussi facile. Cela réduit la friction liée au passage à un concurrent.

- Canal alternatif : Les acheteurs peuvent souvent trouver des services similaires via des sites web directs ou d’autres plateformes.

- Sensibilité au prix : Sur les marchés numériques, la comparaison des prix est sans friction, ce qui rend les acheteurs très sensibles aux petites différences de prix.

Les plateformes peuvent contrer le pouvoir d’achat en augmentant la valeur du réseau. Des fonctionnalités comme des recommandations personnalisées, des programmes de fidélité ou des écosystèmes intégrés (où un seul compte débloque plusieurs services) rendent moins attrayant pour les acheteurs de changer. L’objectif est de faire passer la transaction d’un achat de produit de masse à un service fondé sur une relation.

🔄 Force 4 : Menace des substituts

Dans le modèle traditionnel, les substituts sont souvent des alternatives directes (par exemple, le thé contre le café). Dans l’économie numérique, les substituts sont souvent indirects. Une plateforme qui se bat pour le temps des utilisateurs fait face à la concurrence de toute autre activité numérique. Un service de diffusion vidéo se bat contre les réseaux sociaux, les jeux vidéo et l’agrégation d’actualités.

La menace de substitution est élevée car le coût d’essayer un substitut est souvent nul. Les utilisateurs peuvent télécharger une nouvelle application et l’essayer sans engagement financier. Le principal indicateur de concurrence est l’attention des utilisateurs, et non seulement la part de portefeuille.

Identification des risques de substitution

- Substitution fonctionnelle : Une nouvelle technologie remplit la même fonction de manière différente (par exemple, les appels vidéo remplaçant les déplacements professionnels).

- Substitution de l’attention : Une activité numérique différente satisfait le même besoin émotionnel (par exemple, le streaming par rapport à la lecture d’un livre).

- Désintermédiation :Les fournisseurs et les acheteurs peuvent se connecter directement, en contournant entièrement la plateforme.

- Alternatives open source :Pour les plateformes logicielles, les versions open source peuvent offrir une fonctionnalité similaire sans frais de licence.

Les plateformes doivent innover continuellement pour rester en avance sur les substituts. Cela implique d’élargir le périmètre du service. Par exemple, une application de covoiturage qui ajoute la livraison de nourriture satisfait davantage des besoins quotidiens de l’utilisateur, rendant plus difficile le remplacement par un concurrent à usage unique.

⚔️ Force 5 : Rivalité concurrentielle parmi les concurrents existants

La rivalité sur les marchés numériques est souvent intense. Le marché est fréquemment caractérisé par des dynamiques de « gagnant tout ou presque tout ». Un léger avantage en nombre d’utilisateurs peut créer un avantage auto-renforçant, rendant presque impossible aux concurrents de rattraper le leader.

Les guerres des prix sont fréquentes alors que les plateformes s’efforcent de conquérir une part de marché. Toutefois, la concurrence moderne se concentre moins sur le prix et davantage sur l’intégration écosystémique. Les concurrents ne se battent pas nécessairement sur le produit central, mais sur l’étendue des services qui l’entourent.

Facteurs influençant la rivalité

- Nombre de concurrents :Un marché saturé entraîne une fragmentation et des marges réduites.

- Croissance de l’industrie :Dans les secteurs à forte croissance, les entreprises se concentrent sur l’acquisition d’utilisateurs plutôt que sur la rentabilité, ce qui intensifie la rivalité.

- Différenciation des produits :Une faible différenciation entraîne une concurrence basée sur le prix. Une forte différenciation permet une positionnement premium.

- Barrières à la sortie :Des coûts importants engagés dans le développement technologique peuvent piéger les entreprises sur un marché même lorsque la rentabilité est faible.

Les alliances stratégiques et les partenariats sont des tactiques courantes pour gérer la rivalité. Au lieu de se battre pour les mêmes utilisateurs, les plateformes peuvent s’intégrer entre elles afin de créer un écosystème plus large. Cela déplace la concurrence d’une plateforme unique vers une coalition de plateformes.

📊 Comparaison : Dynamiques traditionnelles vs. plateformes

Le tableau suivant résume les principales différences selon lesquelles les cinq forces se manifestent dans les entreprises traditionnelles par rapport aux entreprises basées sur une plateforme.

| Force | Entreprise traditionnelle | Entreprise plateforme |

|---|---|---|

| Nouveaux entrants | Exigences élevées en capital pour la fabrication et la distribution. | Faible coût de construction, coût élevé à l’échelle (effets de réseau). |

| Fournisseurs | Fournisseurs externes fournissant des matières premières ou des composants. | Souvent des utilisateurs (prosumers) fournissant du contenu ou des services. |

| Acheteurs | Sensible au prix, accès limité aux informations. | Très bien informé, multi-usage, basé sur l’attention. |

| Substituts | Alternatives directes de produits. | Concurrence indirecte pour le temps et l’attention. |

| Rivalité | Part de marché au sein d’un secteur spécifique. | Part d’écosystème au sein d’un mode de vie numérique. |

🧭 Considérations stratégiques pour les dirigeants numériques

Appliquer ce cadre adapté exige un changement de mentalité. Les dirigeants doivent aller au-delà des indicateurs financiers immédiats et considérer la santé à long terme de l’écosystème. Les stratégies suivantes sont essentielles pour naviguer dans le paysage concurrentiel numérique.

1. Prioriser la liquidité

La liquidité fait référence à la facilité avec laquelle les acheteurs et les fournisseurs peuvent se trouver. Une plateforme à forte liquidité offre une meilleure valeur qu’une plateforme à fort trafic mais avec un mauvais appariement. Les investissements doivent se concentrer sur les algorithmes et l’infrastructure qui réduisent le temps de recherche et de transaction.

2. Gérer l’éthique des données

Les données sont le sang de la plateforme moderne, mais elles constituent également un risque. La confiance est un avantage concurrentiel. La manière dont une entreprise gère les données des utilisateurs peut constituer un obstacle à l’entrée pour de nouveaux concurrents ou une raison pour les utilisateurs de partir. La transparence et les pratiques éthiques en matière de données doivent être considérées comme des atouts stratégiques.

3. Favoriser la croissance de l’écosystème

Au lieu de considérer chaque interaction comme une transaction, voyez-les comme des opportunités d’expansion de l’écosystème. Encouragez les développeurs tiers à construire sur la plateforme. Cela augmente la valeur de la plateforme sans augmenter la charge opérationnelle interne.

4. Se concentrer sur la fidélisation plutôt que sur l’acquisition

Sur un marché numérique saturé, acquérir un nouvel utilisateur est souvent plus coûteux que conserver un utilisateur existant. Les stratégies doivent se concentrer sur l’augmentation de la valeur de vie du client grâce à des programmes de fidélité, un support client supérieur et des mises à jour continues des fonctionnalités.

⚠️ Pièges courants dans la mise en œuvre

Même avec une compréhension solide des forces en jeu, les organisations commettent souvent des erreurs lors de la mise en œuvre. Reconnaître ces pièges peut permettre d’économiser des ressources et d’éviter des erreurs stratégiques.

- Trop de dépendance à la technologie :La technologie permet la plateforme, mais ne garantit pas le succès. La construction de la communauté et la culture sont tout aussi importantes.

- Ignorer les tendances réglementaires :L’attention des autorités antitrust augmente pour les plateformes dominantes. Ne pas anticiper les changements réglementaires peut entraîner des cessions forcées ou des amendes.

- Privilégier la croissance plutôt que la rentabilité : Bien que la croissance soit nécessaire, des taux de consommation d’argent non durables peuvent entraîner l’échec lorsque les marchés financiers se resserrent.

- Analyse statique : Le paysage numérique évolue rapidement. Une analyse des cinq forces doit être régulièrement mise à jour pour refléter les nouveaux entrants et les comportements des utilisateurs en mutation.

🔮 L’avenir de l’analyse concurrentielle

Alors que les écosystèmes numériques continuent d’évoluer, les frontières entre les secteurs s’estomperont davantage. Une institution financière pourrait devenir une place de marché. Une entreprise de logistique pourrait devenir un courtier en données. Le cadre des cinq forces reste pertinent, mais son application doit être fluide.

L’analyse stratégique à l’ère numérique ne consiste pas à prédire un avenir statique. Elle consiste à comprendre l’état actuel des effets de réseau et des flux de données afin de positionner l’organisation pour qu’elle soit résiliente. En adaptant le cadre de Porter pour tenir compte des dynamiques des plateformes, les dirigeants peuvent prendre des décisions plus éclairées quant à l’endroit où investir, où se défendre et où innover.

Les outils restent les mêmes, mais le contexte a changé. L’objectif est de construire des réseaux de valeur suffisamment solides pour résister aux perturbations tout en étant suffisamment flexibles pour tirer parti des nouvelles opportunités. Cela exige une compréhension approfondie des forces en jeu et le courage d’agir sur cette compréhension.