業界内で利益が生み出される場所を理解することは、生存と持続的成長の違いを生みます。多くの企業は自社の運営にのみ注目し、価値が実際に蓄積される場所という大きな構図を見逃しています。この価値の蓄積を「利益プール」と呼ばれます。これらのプールを効果的にマッピングするためには、リーダーたちは戦略的枠組みに依存します。この作業に最も持続的で強力なツールの一つが、ポーターの5 Forces分析です。

利益プールのダイナミクスに対する深い理解と、5 Forcesが提供する構造的洞察を組み合わせることで、組織は価値連鎖のどのセグメントが最も高いリターンをもたらすかを正確に特定できます。このガイドは、この統合のメカニズムを分解し、騒ぎや一般的な助言に頼らず、高価値の機会を特定する明確な道筋を提示します。具体的な経済的要因とその測定方法についても探求します。

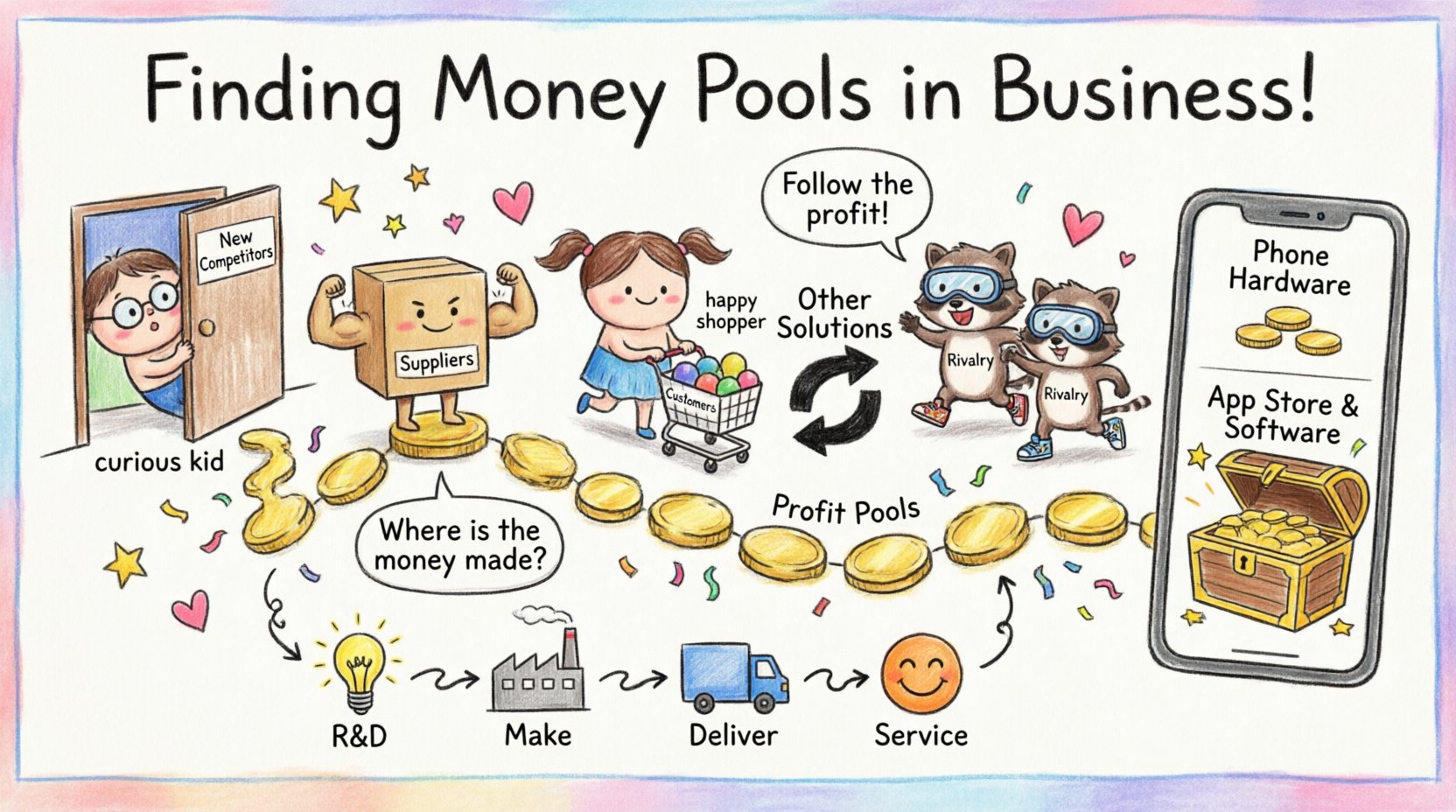

では、利益プールとは一体何でしょうか? 💵

利益プールとは、価値連鎖のすべての段階で業界全体が獲得する総利益を表します。売上高だけではなく、コストを差し引いた後の純利益(純マージン)がポイントです。代表的な例として自動車業界があります。歴史的に新車販売の利益プールは非常に大きかったのですが、時間の経過とともに、その利益はサービス、ファイナンス、部品などに大きくシフトしました。車両自体の製造よりも、その周辺に存在するエコシステムの方が利益が大きくなったのです。

こうしたプールを特定するには、今日販売している製品の範囲を超えて考える必要があります。業界全体のエコシステムの構造的視点が求められます。利益プールの主な特徴には以下が含まれます:

- ボリューム対マージン:一部のセグメントは高ボリュームだが低マージン(例:商品取引)を提供します。一方で、低ボリュームだが高マージン(例:専門コンサルティングや独自ソフトウェア)を提供するセグメントもあります。

- ライフサイクル段階:新興技術はしばしば小さなプールながら高い成長可能性を持ちますが、成熟した業界は大きなプールを持ちながら成長が停滞していることがあります。

- 地理的要因:利益プールはしばしば地理的に分断されています。北米で効果的な戦略が、東南アジアではコスト構造や競争ダイナミクスの違いにより、同じ価値を獲得できないことがあります。

利益プールを特定するということは、お金がどこで生み出されているかを特定することです。戦略的な問いは、次にこうなります:私たちの企業は、そのプールのより大きなシェアを獲得するため、どのように位置づけるべきでしょうか?

5 Forcesフレームワーク:戦略的視点 ⚔️

マイケル・ポーターは、市場の競争の激しさと魅力を説明するために5 Forcesフレームワークを提唱しました。業界全体の魅力を評価する際に頻繁に使用される一方で、その真の力は、価値連鎖の異なるセグメントにおけるマージンを圧迫するか保護するかの具体的な要因を分析することにあります。

各要因は利益性に対する圧力弁の役割を果たします。要因が強い場合、利益は圧迫されます。弱い場合は、より高いマージンが許容されます。利益プールを見つけるには、これらの圧力から守られているセグメントを分析しなければなりません。

5つの要因は以下の通りです:

- 新規参入の脅威:新規競合が市場に参入するのはどれほど容易ですか?

- サプライヤーの交渉力:サプライヤーは価格にどれほどの影響力を持っていますか?

- バイヤーの交渉力:顧客は価格にどれほどの影響力を持っていますか?

- 代替製品の脅威:顧客が問題を解決するための代替手段はありますか?

- 既存競合間の競争:現在のプレイヤー間の競争はどれほど激しいですか?

要因を利益プールにマッピングする 🗺️

この戦略の核心は、各要因をバリューチェーンの特定のセグメントに対してマッピングすることにある。あるセグメントが非常に利益を上げる理由は需要が高いためではなく、その特定の領域において要因が弱いからである。以下に、各要因が利益プールの特定にどのように影響するかを詳細に説明する。

1. 新規参入の脅威 🚪

参入障壁が高いほど、既存の利益プールが保護される。特定のセグメントで事業を始めるのが高額または困難であれば、その分野の利益はより安全になる。

- 資本要件:大規模なインフラ投資を要するセグメント(例:半導体製造)は、参加企業が少なく、参入障壁が高いため、利益率が保護される傾向がある。

- 規制上の障壁:厳格なライセンス要件がある業界(例:製薬、銀行業)は、利益プールが集中しがちである。

- 切り替えコスト:顧客が新規参入者に切り替えにくい場合、現行企業が利益プールを維持できる。

戦略的インサイト:資本集約度が高い、または規制上の障壁が厳しいセグメントを探せ。これらの領域には、新規競合が容易に干渉できないため、最も安定した利益プールが存在する傾向がある。

2. サプライヤーの交渉力 📦

サプライヤーの交渉力は直接利益率を圧迫する。重要な部品を単一の供給元に依存している場合、利益プールは縮小する。

- 集中度:サプライヤーが少数で、買い手が多数の場合、サプライヤーが価格を決定する。

- 独自性:特許技術や専門的な素材は、サプライヤーの交渉力を高める。

- 前向き統合の脅威:サプライヤーが簡単に競合企業になれる場合、価格を引き上げる圧力が強くなる。

戦略的インサイト:サプライヤーの交渉力が高いセグメントを避ける。代わりに、入力を標準化して調達できる、または自ら入力を管理できる(後方統合)バリューチェーンの部分を狙え。

3. 買い手の交渉力 🛒

買い手は低価格と高品質を要求する。買い手の交渉力が高いと、利益プールは圧縮される。

- 取引量:大口買い手は大幅な割引を交渉できる。

- 価格感受性:製品が商品化されている場合、買い手は常に最も安い選択肢を選ぶ。

- 情報の可視性:買い手が売り手よりもコスト構造をよく知っている場合、利益率は低下する。

戦略的インサイト: 購入者が分散している、または製品が価格感受性を低下させる独自の差別化を提供するニッチなセグメントをターゲットにする。この領域にしばしば利益の源泉が隠されている。

4. 代替製品の脅威 🔄

代替製品は価格に上限を設ける。顧客が問題を別の方法で解決できるならば、プレミアム価格を支払わない。

- 価格-性能のトレードオフ: 代替製品はしばしばコストパフォーマンスが優れている。

- 切り替えコスト: 低い切り替えコストは脅威を高める。

- 好みの変化: 文化的な変化により、製品カテゴリ全体が陳腐化することがある。

戦略的インサイト: 製品カテゴリだけでなく、機能的ニーズを分析する。たとえばコーヒー豆を販売している場合、代替品は単に紅茶だけでなく、エネルギー飲料や睡眠アプリも含まれる。真の代替品を特定することで、商品そのものではなく、解決策の中に利益の源泉を見出すことができる。

5. 現存競合間の競争 🥊

激しい競争は価格戦争、マーケティング費の増加、イノベーションの競争を引き起こし、利益の源泉を枯渇させる。

- 競合の数: より多くのプレイヤーがいるほど、競争が激化する。

- 業界成長率: 成長が遅い業界では、市場シェアをめぐる競争はゼロサムであり、破壊的である。

- 差別化: 製品が同一である場合、価格が唯一の競争手段となる。

戦略的インサイト: 価格競争で戦う飽和市場を避ける。差別化が可能なセグメント、またはゲームのルールを変えることができる領域を探す。

ステップバイステップの実施プロセス 🛠️

この分析を適用するには、厳密なアプローチが必要である。理論を理解するだけでは不十分であり、データ収集とマッピングを実行しなければならない。特定の市場における利益の源泉を特定するため、この構造化されたプロセスに従う。

ステップ1:業界の境界を定義する

分析を行う前に、業界とは何かを明確に定義しなければならない。ハードウェアだけか? ソフトウェアを含むか? アフターマーケットサービスを含むか? 広い定義は分析を希薄にする。狭い定義こそが、高い収益性をもたらすポケットを明らかにする。

- 価値を提供するために関与するすべての活動をリストアップする。

- 各段階で価値がどのように追加されているかを特定する。

- コアな価値提案に直接影響しない周辺活動を除外する。

ステップ2:バリューチェーンをマッピングする

バリューチェーンの視覚的なマップを作成する。これには研究開発、製造、流通、マーケティング、販売、カスタマーサービスが含まれる。可能な場合は各セグメントに収益およびコストデータを割り当てる。これにより、資金の流れがどこにあるかを可視化できる。

ステップ3:各セグメントごとの5つの力の評価

業界全体に力を適用しないでください。価値連鎖の各セグメントに適用してください。たとえば、新規参入の脅威はソフトウェア開発セグメントでは高いかもしれませんが、ハードウェア製造セグメントでは低いかもしれません。

| 価値連鎖セグメント | 力の影響 | 利益プールの可能性 |

|---|---|---|

| 原材料 | 高いサプライヤー力 | 低 |

| 製造 | 高い競争 | 中 |

| アフターサービス | 低い代替可能性 | 高 |

| 資金調達 | 高い参入障壁 | 高 |

ステップ4:マージンを数値化する

売上高は虚栄心の産物だが、利益こそが現実である。各セグメントの純利益率を計算する。売上高は高いがマージンが低いセグメントは利益プールではない。利益対売上高の比率が最も高いセグメントを探すこと。

- 公開されている競合企業から財務データを収集する。

- 内部の損益計算書を分析する。

- 直接提供していないセグメントについて、業界全体のマージンを推定する。

ステップ5:戦略的ギャップの特定

識別された高マージンセグメントと現在の位置を比較する。どこで損失しているのか?能力の問題か?規制上の問題か?資金の問題か?このギャップ分析は、利益プールを拡大できる場所を直接示す。

避けたい一般的なミス 🚫

しっかりとしたフレームワークがあっても、実行上のミスは誤った結論を導くことがある。利益プールを分析する際には、これらの一般的な落とし穴を避けること。

- 売上高だけに注目する:高い売上高は、高い利益を意味するわけではない。50%の市場シェアだが1%のマージンのセグメントは、5%のシェアと20%のマージンを持つニッチ市場よりも魅力が低い。

- 静的分析:市場は変化する。今日の利益プールは、技術的変化によって明日には消えてしまう可能性がある。分析を定期的に更新する。

- 補完財を無視する: ときには、自社製品と連携する製品に利益の源泉がある。エコシステムを無視すると、視野が狭くなる。

- 均質性を仮定する: すべての顧客が同じではない。セグメンテーションが鍵となる。ある顧客層は価格に敏感かもしれないが、別の層は価値に敏感である。

事例研究:スマートフォン産業 📱

実際の事例として、スマートフォン産業を検討してみよう。一見するとハードウェアの競争に見えるが、ファイブフォース分析により真の利益の源泉が明らかになる。

ハードウェア製造: 高い競争。低い差別化。高い資本要件。サプライヤー(チップメーカー)の影響力が大きい。ここでの利益の源泉は比較的薄い。

オペレーティングシステム: 高い参入障壁。ネットワーク効果が既存企業を保護する。ここでの利益の源泉は非常に大きい。OS提供者は全体のエコシステムの価値を獲得する。

アプリストア: ユーザーにとって代替手段が少ないため、買い手の力は相殺される。プラットフォーム所有者はすべての取引から手数料を徴収する。これは高利益率の利益の源泉である。

アクセサリー: 低い参入障壁。高い競争。低い利益率。

分析: スマートフォン(ハードウェア)の販売に特化する企業は、OSやアプリストアを支配する企業よりも少ない価値を獲得する。利益の源泉は明らかにソフトウェアとサービスの層にあり、高い切り替えコストとネットワーク効果によって保護されている。

戦略的位置づけについての最終的な考察 🧭

利益の源泉を見つけることは一度限りの作業ではない。継続的な訓練である。産業が進化するにつれて、力のバランスが変わり、利益の源泉も移動する。利益の本質を理解する企業は、競合よりも先にリソースを再配置し、価値を追うことができる。

バリューチェーンの特定のセグメントにポーターのファイブフォースを厳密に適用することで、推測から脱却できる。利益率が保護されている場所と、脅かされている場所を構造的に理解できる。この明確さにより、より良い資本配分、より賢明なM&A意思決定、より集中した製品開発が可能になる。

忘れてはならないのは、市場に参加するだけではなく、価値が最も豊富な場所に価値を獲得することにある。これらの要因を診断ツールとして使い、現在の立場を検証し、次の成長領域を特定する。データはすでに存在する。枠組みも整っている。意思決定の鍵は、分析を実行する能力にある。