Przemysł medyczny działa w unikalnym układzie dynamicznym, który znacznie różni się od tradycyjnych sektorów detalicznych czy produkcyjnych. Wysokie ryzyko, skomplikowane ramy regulacyjne oraz połączenie płatników publicznych i prywatnych tworzą warunki, w których strategiczne pozycjonowanie jest kluczowe. Stosowanie modelu pięciu sił Portera pozwala na strukturalny sposób zrozumienia intensywności konkurencji i potencjału zyskowności w tym sektorze. Niniejszy przewodnik analizuje, jak każda z sił przejawia się w medycynie, skupiając się na wzajemnym oddziaływaniu konkurencji rynkowej i nadzoru regulacyjnego.

Zrozumienie modelu w kontekście klinicznym 🏥

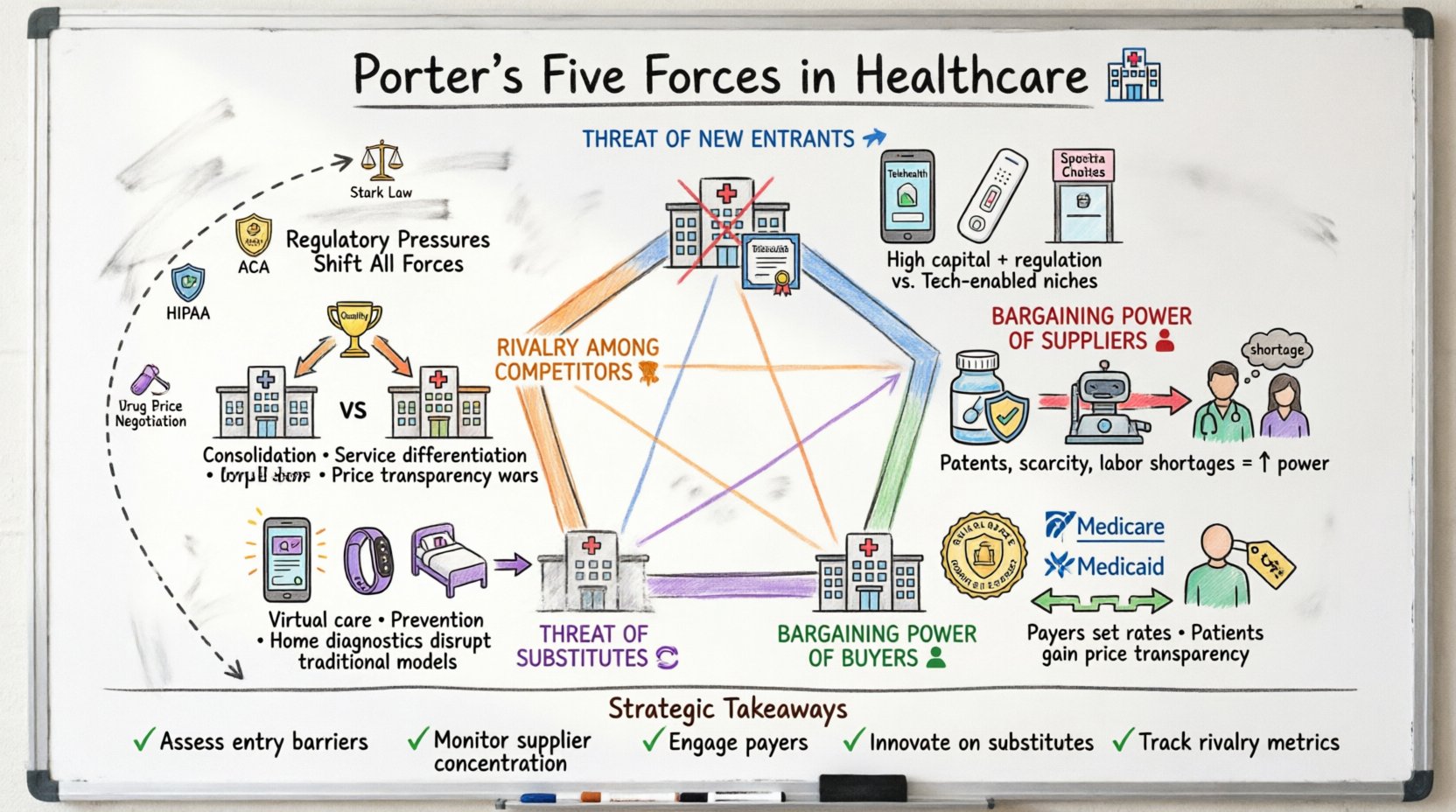

Model pięciu sił Portera ocenia środowisko konkurencyjne branży. W medycynie te siły nie są stałe – zmieniają się szybko pod wpływem zmian politycznych, postępów technologicznych i trendów demograficznych. Analiza tych sił pomaga interesantom – administratorom szpitali, dyrektorom firm farmaceutycznych i dostawcom ubezpieczeń – przewidywać wyzwania i identyfikować możliwości trwałego rozwoju.

- Zagrożenie nowymi graczami: Jak łatwo jest nowym konkurentom wejść na rynek?

- Moc negocjacyjna dostawców: Jaką kontrolę mają dostawcy kluczowych surowców?

- Moc negocjacyjna nabywców: Jaką wpływ mają pacjenci i płatnicy na ceny?

- Zagrożenie produktami zastępczymi: Czy istnieją alternatywne rozwiązania wobec tradycyjnej opieki medycznej?

- Rywalizacja między istniejącymi konkurentami: Jak intensywna jest konkurencja między obecnymi graczami?

Stosując te kategorie do medycyny, konieczne jest głębsze spojrzenie na konkretne ograniczenia, takie jak Prawo o Dostępnym Opieku, przepisy FDA czy stawki odszkodowania Medicare. Poniższe sekcje analizują każdą siłę na przykładach z branży medycznej.

1. Zagrożenie nowymi graczami 🚀

Bariery wejścia na rynek w medycynie są historycznie wysokie. Wymagania kapitałowe do budowy sieci szpitali są ogromne, a licencjonowanie dla pracowników medycznych wymaga szczegółowego szkolenia i certyfikacji. Jednak erę cyfrową obniżyła niektóre z tych barier, tworząc nowe możliwości konkurencji.

Tradycyjne bariery

- Intensywność kapitałowa:Utworzenie placówki medycznej wymaga milionów złotych inwestycji w infrastrukturę.

- Zgodność z przepisami:Podmioty muszą radzić sobie z złożonymi przepisami dotyczącymi prywatności pacjentów (HIPAA) i standardów bezpieczeństwa.

- Kody odszkodowania:Uzyskanie dostępu do systemów płatności takich jak Medicare i Medicaid wymaga szczegółowej kwalifikacji.

- Zaufanie marki:Pacjenci często preferują uznane instytucje przed nieznanych dostawców, gdy stoją przed poważnymi problemami zdrowotnymi.

Nowe disruptory

Mimo wysokich barier nowi gracze wyzwalają istniejących graczy, skupiając się na usługach niszowych lub wykorzystując technologię.

- Platformy telemedyczne:Startupi opieki wirtualnej mogą działać z minimalnymi kosztami operacyjnymi w porównaniu do klinik tradycyjnych.

- Laboratoria bezpośrednio dla konsumenta:Firmy oferujące testy krwi w domu pomijają tradycyjne wizyty w klinikach.

- Kliniki specjalistyczne:Punkty opieki pilnej i centra chirurgii ambulatoryjnej oferują określone usługi po niższych kosztach.

- Medycyna koncierge:Wysokiej klasy prywatne praktyki służą pacjentom gotowym zapłacić z własnej kieszeni za dostęp.

Ostateczny efekt to złożona sytuacja. Choć budowanie szpitala nadal jest trudne, wejście na rynek usług diagnostycznych lub zdalnego monitorowania staje się coraz bardziej realne. Wymusza to na obecnych graczach innowacje lub ryzyko utraty udziału rynkowego w konkretnych segmentach.

2. Siła negocjacyjna dostawców 💊

Dostawcy w ochronie zdrowia obejmują firmy farmaceutyczne, producentów urządzeń medycznych oraz pulę pracowników w ochronie zdrowia. Siła negocjacyjna tutaj jest silnie wpływana przez rzadkość, ochronę patentową i niedobór pracowników.

Producenci leków i urządzeń medycznych

- Ochrona patentowa:Patenty nadają tymczasowe monopole, pozwalając producentom leków ustalać wysokie ceny bez natychmiastowej konkurencji.

- Konsolidacja:Połączenia między producentami urządzeń zmniejszają liczbę dostępnych opcji dla szpitali, zwiększając siłę negocjacyjną dostawców.

- Specjalistyczna technologia:Unikalne urządzenia do obrazowania lub roboty chirurgiczne często mają niewiele alternatyw, zamykając dostawców w określonych łańcuchach dostaw.

Kapitał ludzki

Rynek pracy dla specjalistów medycznych jest kluczowym łańcuchem dostaw. Siła dostawców tutaj zależy od dostępności wykwalifikowanych pracowników.

- Niedobór pielęgniarek:Wysoki popyt na pielęgniarki zarejestrowane daje dużą przewagę na negocjacjach płacowym dla związków zawodowych i indywidualnych dostawców.

- Niedobór specjalistów:Znalezienie specjalistów z certyfikatem w obszarach wiejskich jest trudne, co daje tym dostawcom większą siłę negocjacyjną.

- Certyfikowanie:Ograniczone zasoby lekarzy z certyfikatem mogą ograniczać zdolność systemów zdrowotnych do rozszerzania usług.

Dostawcy usług zdrowotnych często reagują na siłę dostawców poprzez tworzenie grup zakupowych lub sojuszy systemów zdrowotnych w celu wspólnego negocjowania lepszych stawek. Jednak gdy konkretne leki lub technologie są niezbędne do ratowania życia, możliwość negocjacji jest ograniczona.

3. Siła negocjacyjna nabywców 👥

Nabywcy w ochronie zdrowia są złożeni. Obejmują oni indywidualnych pacjentów, płatników ubezpieczeniowych i agencje rządowe. Ich siła zmienia się w zależności od usługi i struktury płatnika.

Płatnicy ubezpieczeniowi

Prywatne firmy ubezpieczeniowe i programy rządowe takie jak Medicare i Medicaid działają jako główni nabywcy usług szpitalnych i lekarzy.

- Negocjacje w sieciach:Duże ubezpieczyciele mogą zagrozić wykluczeniem szpitala z ich sieci, co znacznie zmniejszyłoby liczbę pacjentów.

- Limit stawek:Płatnicy z sektora publicznego często ustalają stawki zwrotów na podstawie ustalonych wzorów, ograniczając przychody, jakie mogą uzyskać dostawcy usług.

- Obciążenie administracyjne:Płatnicy wyznaczają wymagania dotyczące kodowania i dokumentacji, zwiększając koszty operacyjne dostawców.

Pacjenci i konsumenti

Wzrost liczby planów zdrowotnych z wysoką franszą przesunął większy obciążenie kosztowe na pacjentów, zwiększając ich wrażliwość na ceny.

- Przejrzystość cen:Przepisy wymagające od dostawców publikowania standardowych cen pozwalają pacjentom skuteczniej porównywać koszty.

- Opcje poza siecią:Pacjenci czasem mogą wybrać dostawcę poza siecią, jeśli mogą sobie pozwolić na różnicę cen, choć jest to często ograniczone.

- Lobbyzowanie:Grupy opiekunów pacjentów wpływają na politykę, naciskając na niższe ceny leków i lepsze zabezpieczenie.

Choć pacjenci rzadko mają bezpośredni wpływ na ceny naliczane przez szpitale, łączna siła płatników znacząco decyduje o kondycji finansowej organizacji opieki zdrowotnej. Dostawcy muszą równoważyć potrzebę generowania przychodów z presją utrzymania umów w sieci.

4. Zagrożenie zastępowania produktów lub usług 🔄

Zastępcze usługi spełniają ten sam cel co główny produkt, ale za pomocą innej metody. W opiece zdrowotnej takie zastępcze usługi często pochodzą z technologii lub zmian w zachowaniach konsumentów.

Telemedycyna i opieka zdalna

Wizyty wirtualne mogą zastąpić wiele wizyt osobistych w przypadku niepilnych stanów.

- Komfort:Pacjenci preferują łatwość wizyty u lekarza z domu w przypadku niewielkich schorzeń.

- Koszt:Wizyty wirtualne są często tańsze niż wizyty w gabinecie, co przyciąga konsumentów wrażliwych na cenę.

- Zarządzanie chorobami przewlekłymi:Urządzenia do zdalnego monitorowania pozwalają na ciągłą opiekę bez częstych wizyt w szpitalu.

Zapobiegawcze i interwencje związane z trybem życia

Zapobieganie chorobom zmniejsza potrzebę leczenia, działając jako zastępstwo dla opieki ostrej.

- Aplikacje wellness:Narzędzia cyfrowe wspomagające dietę i ćwiczenia mogą zmniejszyć liczbę schorzeń związanych z otyłością.

- Medycyna alternatywna:Zintegrowane podejścia, takie jak akupunktura lub terapia manualna, są często poszukiwane w celu zarządzania bólem.

- Opieka zdrowotna w domu:Zawodowa opieka zdrowotna w domu może zastąpić krótkoterminowe hospitalizacje w szpitalu.

Wraz z poprawą technologii, granica między zastępowaniem a tradycyjną opieką się rozmywa. Na przykład zestawy diagnostyczne do użytku w domu zastępują wizyty w laboratoriach. Wymusza to na tradycyjnych dostawcach usług integrację tych rozwiązań, albo ryzykują zanik w określonych obszarach.

5. Rywalizacja między istniejącymi konkurentami 🥊

Rywalizacja na rynku opieki zdrowotnej jest intensywna, szczególnie na rynkach miejskich, gdzie wiele systemów szpitalnych konkuruje o tych samych pacjentów i umowy ubezpieczeniowe.

Konsolidacja rynku

- Połączenia szpitali:Systemy łączą się, aby uzyskać skali i siły negocjacyjnej wobec ubezpieczycieli.

- Nabywanie praktyk lekarskich:Systemy opieki zdrowotnej nabywają niezależne praktyki, aby kontrolować przepływ pacjentów do specjalistów.

- Integracja pionowa:Ubezpieczyciele nabywają sieci dostawców usług, aby kontrolować cały ciąg opieki zdrowotnej.

Różnicowanie usług

Gdy ceny są regulowane lub nieprzezroczyste, rywalizacja przesuwa się na jakość i wygody.

- Dane wyników:Szpitale konkuruje na podstawie wskaźników skuteczności operacji i wyników satysfakcji pacjentów.

- Wprowadzanie technologii:Oferta najnowszych operacji robotycznych lub diagnostyki opartej na sztucznej inteligencji przyciąga pacjentów.

- Udogodnienia:Prywatne pokoje i usługi concierge wyróżniają opcje luksusowej opieki.

Prawa dotyczące przejrzystości cen zaczęły uczynić rywalizację bardziej widoczną. Dostawcy usług są teraz bardziej świadomi, jak ich koszty porównują się do sąsiadów, co może prowadzić do wojen cen w sektorach płatnych z własnej kieszeni, takich jak zabiegi wybiórcze.

Ciśnienie regulacyjne jako czynnik strategiczny 📜

Regulacja to nie tylko wymóg zgodności; to zmienna strategiczna, która zmienia pięć sił. Zrozumienie, jak prawa wpływają na rywalizację, jest kluczowe dla długoterminowego planowania.

| Regulacja | Wpływ na siłę | Implikacje strategiczne |

|---|---|---|

| HIPAA | Zwiększa koszty wejścia na rynek | Chroni dane, tworzy barierę zaufania |

| ACA (Prawo o dostępnej opiece zdrowotnej) | Zwiększa siłę nabywcy | Rozszerza zakres ubezpieczenia, przenosi koszty na dostawców |

| Prawo Starka | Ogranicza konsolidację dostawców | Ogranicza samodzielne przesyłanie pacjentów, wpływa na fuzje |

| Negocjacje cen leków | Zmniejsza siłę dostawcy | Wymusza innowacje w farmaceutyce lub obniżenie cen |

| Modele zasiłkowe | Przesuwa nacisk na wartość | Płaci za wyniki, a nie za objętość |

Organizacje regulacyjne, takie jak Departament Sprawiedliwości i Federalna Komisja Handlowa, również dokładnie nadzorują fuzje w sektorze zdrowia. Umowa, która mogłaby zostać zatwierdzona w handlu detalicznym, może zostać zabroniona w sektorze zdrowia z powodu obaw o zmniejszoną konkurencję i wyższe ceny dla pacjentów.

Strategiczne implikacje dla uczestników rynku 🧭

Zastosowanie tej analizy prowadzi do wykonalnych strategii dla różnych typów organizacji w ekosystemie.

Dla systemów szpitalnych

- Rozszerz usługi ambulatoryjne: Przenieś usługi poza szpital, aby zmniejszyć koszty i konkurencję z placówkami pilnej pomocy.

- Zabezpiecz wyłączne umowy: Negocjuj z ubezpieczycielami, aby stać się preferowanym dostawcą w regionie.

- Inwestuj w dane: Wykorzystaj analizę danych, aby przewidywać potrzeby pacjentów i skutecznie zarządzać kosztami.

Dla firm farmaceutycznych

- Wyróżnij się poprzez wyniki: Udowodnij, że leki poprawiają zdrowie pacjentów lepiej niż konkurencja.

- Bezpośrednie zaangażowanie pacjentów: Edukuj pacjentów, aby stworzyć popyt na konkretne leczenia.

- Dostosuj się do opieki opartej na wartości: Wyrównaj modele cenowe z wartością przekazywaną płatnikom.

Dla startupów w dziedzinie zdrowia cyfrowego

- Skup się na zgodności systemów: Upewnij się, że Twoje narzędzia działają z istniejącymi systemami szpitalnymi.

- Poruszanie się po zasadach zwrotu kosztów: Zrozum, które usługi mogą być rozliczane przez ubezpieczenie.

- Współpracuj z obecnymi graczami: Współpracuj z szpitalami zamiast natychmiast próbować ich zastąpić.

Przyszłość analizy konkurencyjnej w ochronie zdrowia 🔮

Landscape ochrony zdrowia ewoluuje w kierunku opieki opartej na wartości, gdzie płatność jest związana z wynikami pacjenta, a nie z ilością świadczeń. Ten przesunięcie fundamentalnie zmienia Pięć Sił.

- Współpraca zamiast konkurencji:Dostawcy coraz częściej współpracują w celu zarządzania ryzykami zdrowia populacji.

- Integracja technologii:Sztuczna inteligencja i uczenie maszynowe zmniejszą koszty i poprawią dokładność diagnostyczną.

- Orientacja na pacjenta:Pacjent staje się bardziej informowanym konsumentem, co zwiększa jego wpływ.

Planowanie strategiczne musi uwzględniać te zmiany. Statyczna analiza jest niewystarczająca. Wymagane jest ciągłe monitorowanie zmian regulacyjnych i trendów rynkowych w celu utrzymania przewagi konkurencyjnej.

Kluczowe wnioski dotyczące planowania strategicznego 📝

- Oceń bariery wejścia: Określ, czy rynek jest otwarty dla nowych disruptorów, czy chroniony regulacją.

- Monitoruj skupienie dostawców:Rozróżnij łańcuchy dostaw, aby zmniejszyć zależność od jednego dostawcy.

- Współpracuj z płatnikami:Twórz mocne relacje z sieciami ubezpieczeniowymi, aby zapewnić dostęp.

- Innowuj w zakresie substytutów:Twórz alternatywne modele opieki, aby zwiększyć udział na rynku.

- Śledź metryki konkurencji:Śledź ceny konkurentów, pojemność i oferty usług.

Systematyczna analiza tych sił pozwala organizacjom w ochronie zdrowia podejmować świadome decyzje, które zwiększają odporność i rentowność. Złożoność branży wymaga rygorystycznego podejścia do strategii, zapewniającego, że każdy krok jest zgodny z rzeczywistościami rynkowymi i wymogami regulacyjnymi.