L’industrie de la santé fonctionne selon un ensemble de dynamiques particulier qui diffère fortement de celles des secteurs traditionnels du commerce de détail ou de la fabrication. Les enjeux élevés, les cadres réglementaires complexes et le mélange de payeurs publics et privés créent un environnement où la position stratégique est cruciale. Appliquer le cadre des cinq forces de Michael Porter offre une méthode structurée pour comprendre l’intensité concurrentielle et le potentiel de rentabilité au sein de ce secteur. Ce guide explore la manière dont chacune de ces forces se manifeste dans le domaine de la santé, en mettant l’accent sur l’interaction entre la concurrence sur le marché et le contrôle réglementaire.

Comprendre le cadre dans un contexte clinique 🏥

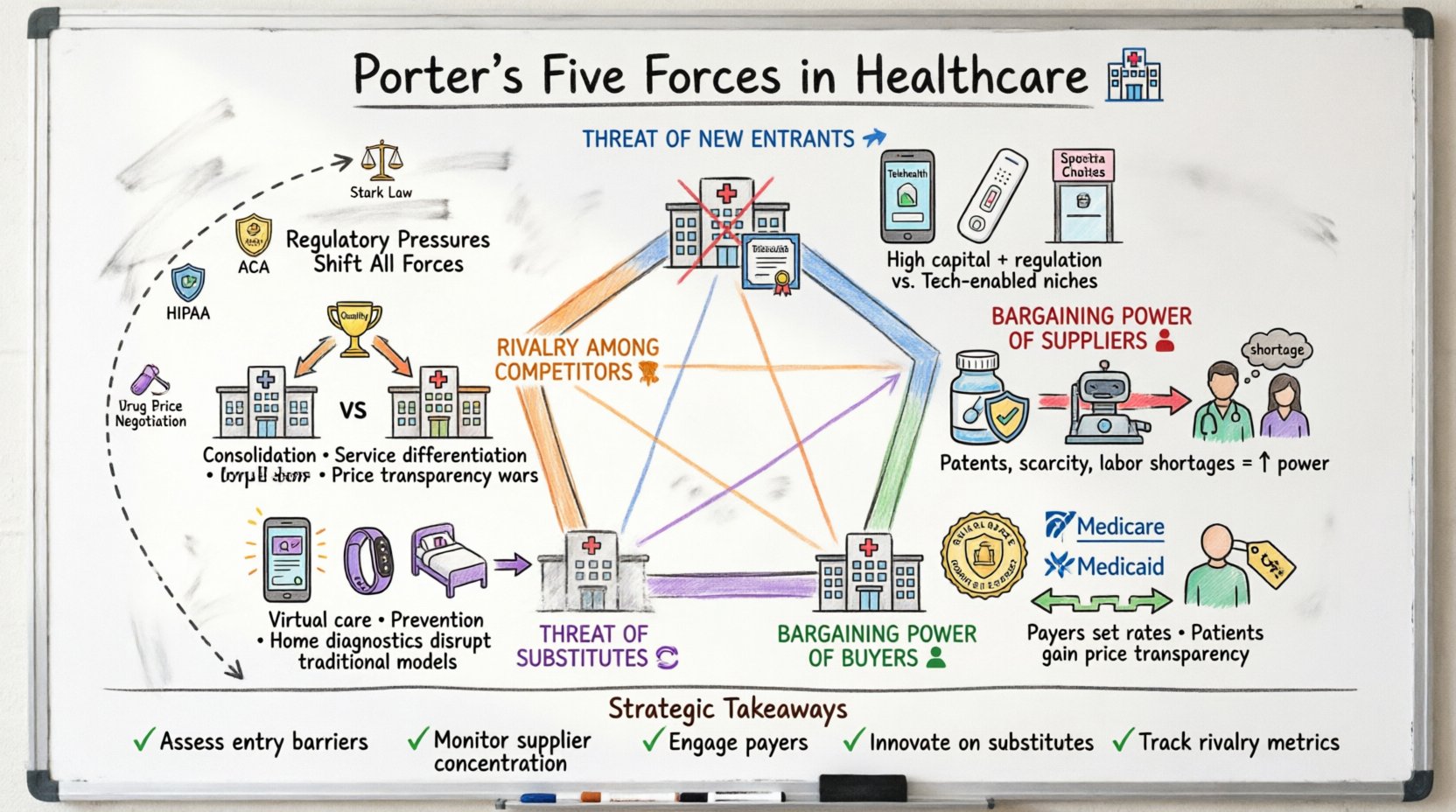

Le modèle des cinq forces de Porter évalue l’environnement concurrentiel d’un secteur. Dans le domaine de la santé, ces forces ne sont pas statiques ; elles évoluent rapidement en raison des changements de politique, des avancées technologiques et des tendances démographiques. L’analyse de ces forces aide les parties prenantes — administrateurs d’hôpitaux, cadres de l’industrie pharmaceutique et assureurs — à anticiper les défis et à repérer des opportunités de croissance durable.

- Menace des nouveaux entrants :Dans quelle mesure est-il facile pour de nouveaux concurrents de pénétrer le marché ?

- Pouvoir de négociation des fournisseurs :Dans quelle mesure les fournisseurs d’inputs essentiels exercent-ils un contrôle ?

- Pouvoir de négociation des acheteurs :Dans quelle mesure les patients et les payeurs exercent-ils une influence sur les prix ?

- Menace des produits de substitution :Existent-il des solutions alternatives aux soins traditionnels ?

- Concurrence entre les concurrents existants :Dans quelle mesure la concurrence entre les acteurs actuels est-elle intense ?

Lorsqu’elles sont appliquées au secteur de la santé, ces catégories exigent une analyse plus poussée des contraintes spécifiques telles que la loi sur les soins abordables, les réglementations de la FDA et les taux de remboursement de Medicare. Les sections suivantes analysent chacune de ces forces à l’aide d’exemples concrets du secteur.

1. Menace des nouveaux entrants 🚀

Les barrières à l’entrée dans le secteur de la santé sont historiquement élevées. Les besoins en capital pour construire un réseau hospitalier sont importants, et le processus d’obtention de licences pour les professionnels de santé implique une formation rigoureuse et une certification. Toutefois, l’ère numérique a réduit certaines de ces barrières, ouvrant de nouvelles voies à la concurrence.

Barrières traditionnelles

- Intensité du capital :La création d’un établissement de soins physique nécessite des investissements massifs en infrastructures.

- Conformité réglementaire :Les entités doivent naviguer dans des lois complexes concernant la confidentialité des patients (HIPAA) et les normes de sécurité.

- Codes de remboursement :Obtenir l’accès aux systèmes de paiement tels que Medicare et Medicaid nécessite une qualification étendue.

- Confiance de la marque :Les patients préfèrent souvent des établissements établis à des prestataires inconnus lorsqu’ils font face à des problèmes de santé graves.

Disrupteurs émergents

Malgré les barrières élevées, les nouveaux entrants remettent en question les acteurs établis en se concentrant sur des services niches ou en exploitant la technologie.

- Plateformes de télémédecine :Les startups de soins virtuels peuvent fonctionner avec des coûts fixes minimaux par rapport aux cabinets physiques.

- Laboratoires directement destinés aux consommateurs :Les entreprises proposant des tests sanguins à domicile évitent les visites traditionnelles chez le médecin.

- Cliniques spécialisées :Les centres de soins urgents et les centres de chirurgie ambulatoire proposent des services spécifiques à des coûts réduits.

- Médecine de concierge :Les cabinets privés de haut niveau s’adressent aux patients prêts à payer directement pour accéder aux soins.

L’effet global est mitigé. Bien que la construction d’un hôpital reste difficile, l’entrée sur le marché des services de diagnostic ou de surveillance à distance devient de plus en plus viable. Cela oblige les acteurs existants à innover ou à risquer de perdre leur part de marché dans certains segments.

2. Pouvoir de négociation des fournisseurs 💊

Les fournisseurs dans le secteur de la santé incluent les entreprises pharmaceutiques, les fabricants de dispositifs médicaux et les pools de main-d’œuvre en santé. Les dynamiques de pouvoir ici sont fortement influencées par la rareté, la protection par brevet et les pénuries de main-d’œuvre.

Fabricants pharmaceutiques et de dispositifs médicaux

- Protection par brevet :Les brevets accordent des monopoles temporaires, permettant aux fabricants de médicaments de fixer des prix élevés sans concurrence immédiate.

- Consolidation :Les fusions entre fabricants de dispositifs réduisent le nombre d’options disponibles pour les hôpitaux, augmentant ainsi le pouvoir de négociation des fournisseurs.

- Technologie spécialisée :Les équipements d’imagerie uniques ou les robots chirurgicaux ont souvent peu d’alternatives, verrouillant les prestataires dans des chaînes d’approvisionnement spécifiques.

Capital humain

Le marché du travail pour les professionnels de la santé est une chaîne d’approvisionnement essentielle. Le pouvoir des fournisseurs ici est lié à la disponibilité des travailleurs qualifiés.

- Pénuries d’infirmières :La forte demande d’infirmières diplômées accorde aux syndicats du travail et aux prestataires individuels un pouvoir important dans les négociations salariales.

- Rareté des spécialistes :Trouver des spécialistes titulaires d’un certificat dans les zones rurales est difficile, ce qui accroît le pouvoir de négociation de ces prestataires.

- Accréditation :Les pools limités de médecins accrédités peuvent restreindre la capacité des systèmes de santé à étendre leurs services.

Les prestataires de soins de santé répondent souvent au pouvoir des fournisseurs en formant des groupes d’achat ou des alliances de systèmes de santé afin de négocier des tarifs meilleurs de manière collective. Toutefois, lorsque des médicaments ou des technologies spécifiques sont essentiels pour des procédures salvatrices, la capacité à négocier est limitée.

3. Pouvoir de négociation des acheteurs 👥

Les acheteurs dans le secteur de la santé sont complexes. Ils incluent les patients individuels, les assureurs et les agences gouvernementales. Leur pouvoir varie selon le service et la structure du payeur.

Les payeurs d’assurance

Les compagnies d’assurance privées et les programmes gouvernementaux comme Medicare et Medicaid agissent comme les principaux acheteurs de services hospitaliers et médicaux.

- Négociations de réseau : Les grands assureurs peuvent menacer d’exclure un hôpital de leur réseau, ce qui réduirait considérablement le volume de patients.

- Plafonnement des tarifs : Les payeurs publics fixent souvent les taux de remboursement selon des formules fixes, limitant ainsi les revenus que les prestataires peuvent générer.

- Charge administrative : Les payeurs imposent des exigences en matière de codification et de documentation, ajoutant ainsi des coûts opérationnels aux prestataires.

Patients et consommateurs

L’essor des plans de santé à franchise élevée a transféré une part croissante de la charge financière aux patients, augmentant leur sensibilité aux prix.

- Transparence des prix :Les réglementations exigeant que les prestataires publient leurs tarifs standard permettent aux patients de comparer plus efficacement les coûts.

- Options en dehors du réseau :Les patients peuvent parfois choisir des prestataires en dehors du réseau s’ils peuvent assumer la différence de coût, bien que cela soit souvent restreint.

- Plaidoyer :Les groupes de plaidoyer des patients influencent les politiques, en demandant des prix plus bas pour les médicaments et une meilleure couverture.

Bien que les patients aient rarement un contrôle direct sur les prix facturés par les hôpitaux, la puissance collective des payeurs détermine de manière significative la santé financière des organisations de santé. Les prestataires doivent concilier le besoin de revenus avec la pression pour maintenir leurs contrats de réseau.

4. Menace des produits ou services de substitution 🔄

Les substituts sont des services qui répondent au même besoin que le produit principal, mais par un mécanisme différent. En santé, ces substituts proviennent souvent de la technologie ou de changements dans le comportement des consommateurs.

Télémedecine et soins à distance

Les visites virtuelles peuvent remplacer de nombreuses consultations en personne pour des affections non urgentes.

- Convenience :Les patients préfèrent la facilité de consulter un médecin depuis chez eux pour des maux mineurs.

- Coût :Les visites virtuelles sont souvent moins chères que les visites en cabinet, ce qui attire les consommateurs sensibles au prix.

- Gestion des maladies chroniques :Les dispositifs de surveillance à distance permettent des soins continus sans nécessiter de nombreux déplacements à l’hôpital.

Interventions préventives et de mode de vie

Prévenir les maladies réduit la nécessité de traitements, agissant ainsi comme un substitut aux soins aigus.

- Applications de bien-être :Les outils numériques pour l’alimentation et l’exercice physique peuvent réduire l’incidence des affections liées à l’obésité.

- Médecine alternative :Les approches intégratives telles que l’acupuncture ou la chiropraxie sont souvent recherchées pour la gestion de la douleur.

- Soins à domicile :Les soins infirmiers à domicile peuvent remplacer les séjours hospitaliers à court terme en milieu hospitalier.

À mesure que la technologie progresse, la frontière entre les soins substitutifs et les soins traditionnels s’estompe. Par exemple, les kits de diagnostic à domicile remplacent les visites en laboratoire. Cela oblige les prestataires traditionnels à intégrer ces services ou à courir le risque d’obsolescence dans certains domaines.

5. Concurrence entre les concurrents existants 🥊

La concurrence dans le secteur de la santé est intense, en particulier sur les marchés urbains où plusieurs systèmes hospitaliers s’efforcent d’attirer les mêmes patients et contrats d’assurance.

Consolidation du marché

- Fusions d’hôpitaux :Les systèmes fusionnent pour gagner en échelle et en pouvoir de négociation face aux assureurs.

- Acquisition de cabinets médicaux :Les systèmes de santé achètent des cabinets indépendants afin de contrôler le flux de références de patients.

- Intégration verticale :Les assureurs acquièrent des réseaux de prestataires pour contrôler l’ensemble du continuum des soins.

Différenciation des services

Lorsque les prix sont réglementés ou opaques, la concurrence se déplace vers la qualité et la commodité.

- Données sur les résultats :Les hôpitaux se comparent sur les taux de réussite des chirurgies et les scores de satisfaction des patients.

- Adoption de la technologie :Proposer la dernière chirurgie robotique ou des diagnostics basés sur l’intelligence artificielle attire les patients.

- Équipements et services :Les chambres privées et les services de conciergerie distinguent les options de soins de luxe.

Les lois sur la transparence des prix ont commencé à rendre la concurrence plus visible. Les prestataires sont désormais plus conscients de la comparaison de leurs coûts avec ceux de leurs voisins, ce qui peut entraîner des guerres des prix dans les secteurs à paiement direct, comme les procédures électives.

Les pressions réglementaires comme facteur stratégique 📜

La réglementation n’est pas seulement une exigence de conformité ; c’est une variable stratégique qui modifie les Cinq Forces. Comprendre comment les lois influencent la concurrence est essentiel pour la planification à long terme.

| Réglementation | Impact sur la force | Implication stratégique |

|---|---|---|

| HIPAA | Augmente le coût d’entrée | Protège les données, crée une barrière de confiance |

| ACA (Loi sur les soins abordables) | Accroît la puissance d’achat | Élargit la couverture d’assurance, transfère les coûts aux prestataires |

| Loi Stark | Limite la consolidation des prestataires | Restreint les auto-références, affecte les fusions |

| Négociation des prix des médicaments | Réduit la puissance des fournisseurs | Force les laboratoires à innover ou à baisser leurs prix |

| Modèles de remboursement | Déplace l’accent sur la valeur | Payer pour les résultats, pas pour le volume |

Les organismes de régulation tels que le Département de la justice et la Commission fédérale du commerce surveillent également de près les fusions dans le secteur de la santé. Un accord qui pourrait être approuvé dans le secteur du commerce de détail pourrait être bloqué dans le secteur de la santé en raison de préoccupations concernant la réduction de la concurrence et des prix plus élevés pour les patients.

Implications stratégiques pour les parties prenantes 🧭

Appliquer cette analyse conduit à des stratégies concrètes pour différents types d’organisations au sein de l’écosystème.

Pour les systèmes hospitaliers

- Développer les services ambulatoires :Déplacer des services hors de l’hôpital afin de réduire les coûts et de concurrencer les urgences.

- Obtenir des contrats exclusifs :Négocier avec les assureurs pour devenir le prestataire privilégié dans une région.

- Investir dans les données :Utiliser l’analyse pour prévoir les besoins des patients et gérer efficacement les coûts.

Pour les entreprises pharmaceutiques

- Se distinguer par les résultats :Démontrer que les médicaments améliorent la santé des patients davantage que les concurrents.

- Engagement direct des patients :Éduquer les patients afin de créer une demande pour des traitements spécifiques.

- S’adapter aux soins axés sur la valeur :Aligner les modèles de tarification avec la valeur apportée aux payeurs.

Pour les startups de santé numérique

- Se concentrer sur l’interopérabilité : Assurez-vous que vos outils fonctionnent avec les systèmes hospitaliers existants.

- Gérer le remboursement : Comprenez quels services peuvent être facturés aux assurances.

- Partenariat avec les acteurs établis :Collaborez avec les hôpitaux plutôt que de chercher à les remplacer immédiatement.

L’avenir de l’analyse concurrentielle dans le secteur de la santé 🔮

Le paysage de la santé évolue vers des soins axés sur la valeur, où le paiement est lié aux résultats des patients plutôt qu’au volume de services fournis. Ce changement transforme fondamentalement les Cinq Forces.

- Collaboration plutôt que concurrence :Les prestataires collaborent de plus en plus pour gérer les risques liés à la santé de la population.

- Intégration des technologies :L’intelligence artificielle et l’apprentissage automatique réduiront les coûts et amélioreront la précision du diagnostic.

- Orientation vers le patient :Le patient devient un consommateur plus informé, ce qui augmente sa puissance.

La planification stratégique doit tenir compte de ces évolutions. Une analyse statique est insuffisante. Un suivi continu des évolutions réglementaires et des tendances du marché est nécessaire pour maintenir un avantage concurrentiel.

Points clés pour la planification stratégique 📝

- Évaluer les barrières à l’entrée :Déterminez si le marché est ouvert aux nouveaux disrupteurs ou protégé par la réglementation.

- Surveiller la concentration des fournisseurs :Diversifiez les chaînes d’approvisionnement pour réduire la dépendance vis-à-vis de fournisseurs uniques.

- Engager les payeurs :Établissez de solides relations avec les réseaux d’assurance pour garantir l’accès.

- Innover sur les substituts :Développez des modèles de soins alternatifs pour capter une part de marché.

- Suivre les indicateurs de rivalité :Surveillez les prix des concurrents, leur capacité et leurs offres de services.

En analysant systématiquement ces forces, les organisations de santé peuvent prendre des décisions éclairées qui renforcent leur résilience et leur rentabilité. La complexité de l’industrie exige une approche rigoureuse de la stratégie, garantissant que chaque décision s’aligne à la fois sur les réalités du marché et sur les exigences réglementaires.