戦略立案と財務予測は、組織内でしばしば別々の専門分野として扱われる。一方では、強み、弱み、機会、脅威(SWOT)の定性的な評価があり、他方では売上、費用、キャッシュフロー、貸借対照表といった定量的なデータがある。多くの場合、これら二つの要素は孤立した状態で存在する。戦略チームは印象的な資料を作成し、財務チームは正確なモデルを作成するが、ほとんどが同じ言語を話さない。この乖離は、ビジネス成長の基盤を脆弱なものにしている。

これらの二つの枠組みを統合することは、単なる事務作業ではない。持続可能なパフォーマンスにとって根本的な要件である。SWOT分析を財務予測と直接結びつけることで、抽象的なアイデアを具体的な経済的現実に変換できる。このガイドは、この統合のメカニズムを検討し、戦略が数字によって裏付けられ、数字が戦略によって駆動されるようにするためのロードマップを提供する。

なぜ乖離が生じるのか 🛑

これらの二つの機能がなぜ通常分離されているのかを理解することは、ギャップを埋める第一歩である。戦略は本質的に将来志向で、仮説に基づくものである。市場における位置づけ、ブランドイメージ、競争優位性といった課題に取り組む。一方、財務予測は歴史的データと数学的外挿に基づいている。流動性、償還能力、収益性に注目する。

リーダーたちはしばしばSWOTをブレインストーミングの作業と見なし、財務をコンプライアンスの機能と捉える。この認識がいくつかの問題を引き起こす。

- 責任の欠如:戦略目標が、それを達成するために必要な資本を明確に理解せずに設定される。

- リソースの不適切な配分:紙面上では良いように見える領域に資金が注ぎ込まれるが、利益に大きな影響を与えない。

- リスクの盲点:財務モデルは安定した環境を前提としており、戦略的レビューで特定された脅威を無視している。

- ステークホルダーの混乱:投資家や取締役会メンバーは、ビジョンステートメントと予算の間に矛盾するシグナルを受け取る。

これらのプロセスを統合することで、単一の真実の源が生まれる。財務モデルは戦略の生き生きとした表現となり、戦略は財務的に実現可能な計画となる。

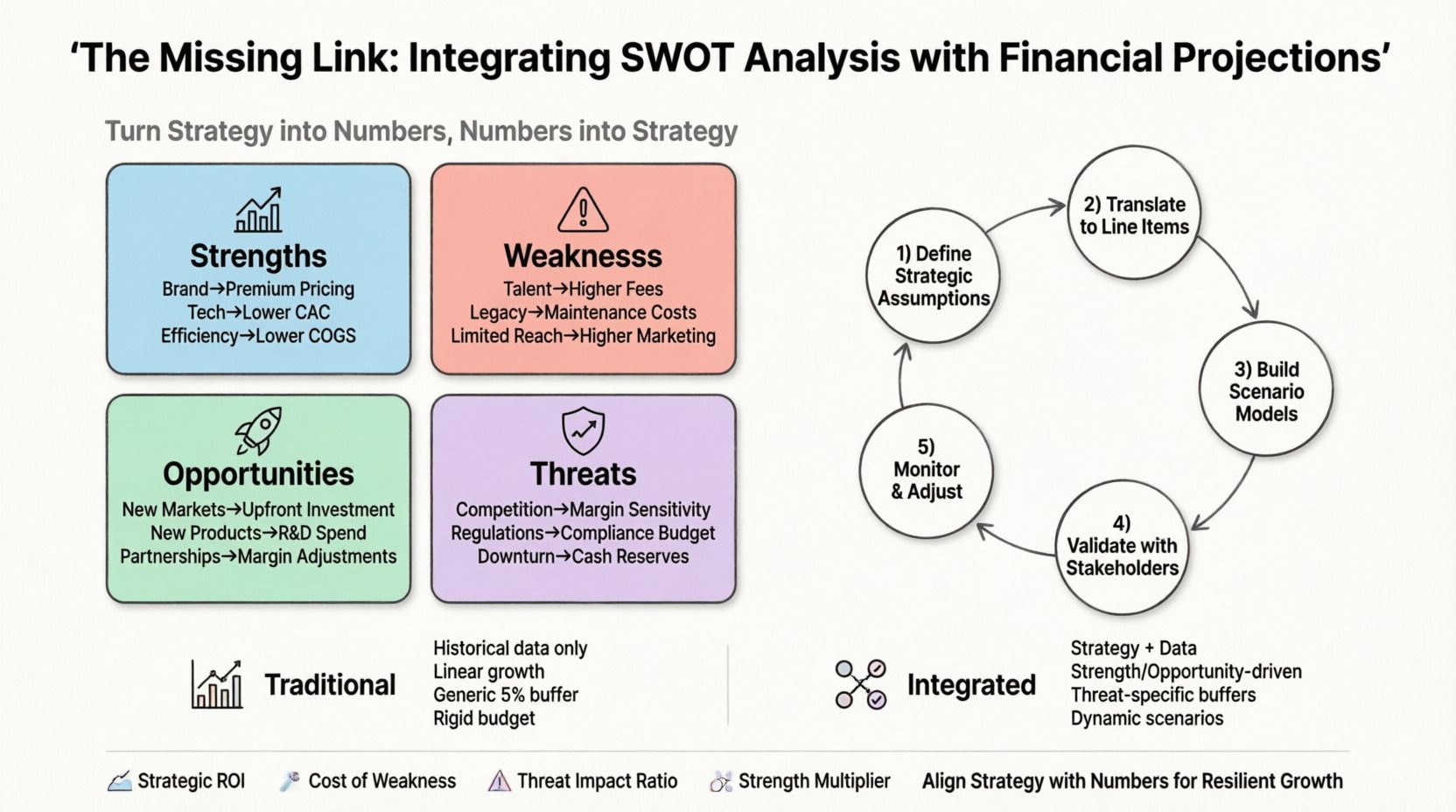

SWOTを財務変数にマッピングする 🔄

これらの枠組みを効果的に統合するには、SWOTマトリクスの各四象限を特定の財務項目にマッピングする必要がある。この変換により、定性的な洞察が定量的な入力に変わる。

1. 強みと収益ドライバー 💰

強みとは、競合他社に対して優位性を与える内部的能力である。財務的文脈では、強みは収益の創出またはコスト効率と直接関連しなければならない。予測を構築する際には、この強みがどのように収益に変換されるかを問うべきである。

- ブランド評価:強力なブランドはプレミアム価格設定を可能にする。この差別化要因に基づき、平均単位収益(ARPU)を上方修正する。

- 独自技術:特許や独自ソフトウェアは、時間とともに顧客獲得コスト(CAC)を削減できる。技術が成熟するにつれて、マーケティング費を低く見込む。

- 運用効率:効率的なサプライチェーンを持っている場合、製品原価(COGS)は業界平均より低くなるべきである。

これらの強みを売上高(トップライン)に明確に結びつけなければ、収益の潜在能力を過小評価するリスクがある。数値化されていない強みは、単なる「あったらいい」機能に過ぎない。

2. 弱みとコスト構造 💸

弱みとは、パフォーマンスを妨げる内部的な制約である。財務モデルでは、非効率性、高いコスト、収益認識の遅延といった形で現れる。予測において弱みを無視すると、実現 rarely される理想的なシナリオが生まれる。

- 人材の不足:専門人材が不足している場合、外部委託や高額採用を余儀なくされる。より高い専門サービス費を予算に組み込む。

- 古くなったインフラ構造:レガシーシステムはしばしばより多くの保守を要し、ダウンタイムのリスクも高くなります。IT修理のための予備資金を含めてください。

- 地理的制約:カバー範囲が限られている場合、リード1件あたりのマーケティング費用が高くなります。それに応じてCAC変数を増やしてください。

弱みを考慮することで、財務モデルに内部摩擦に対するバッファが含まれます。現実が現れたときに予期しないコストのショックを防ぎます。

3. 機会と資金配分 🚀

機会とは、成長のために活用できる外部要因です。これらは将来の潜在的な収益源を表します。課題は、これらの機会を獲得するために必要な投資を特定することです。

- 市場拡大:新しい地域への進出には、物流およびライセンスにかかる初期資金が必要です。これらのキャッシュアウトフローを第1年または第2年に予測してください。

- 新製品ライン:研究開発費用は初期に集中して計上する必要があります。新製品が収益を上げる前における消耗率がキャッシュフロー計算書に反映されていることを確認してください。

- 提携:提携は成長を加速できますが、収益の共有を要する場合があります。提携による収益配分を反映するようにマージン予測を調整してください。

機会は成長の原動力ですが、無料ではありません。財務予測には、その原動力を動かすために必要な燃料を示す必要があります。

4. 脅威とリスク軽減 🛡️

脅威とは、問題を引き起こす可能性のある外部要因です。財務面では、脅威はリスクに直結します。未来を予測することはできませんが、変動性に備えることはできます。

- 競争圧力:競合が価格を引き下げる場合、それに追随しなければならないかもしれません。マージンが10〜20%低下するシナリオを感度分析として作成してください。

- 規制変更:新たなコンプライアンス要件はしばしば事務的コストを伴います。法務およびコンプライアンスコンサルティングの項目を追加してください。

- 経済の不況:経済が冷え込むと、顧客の支出が減少します。キャッシュリザーブに「最悪ケース」のシナリオを組み込んでください。

脅威を統合することで、不況時における流動性が維持されます。リスク管理を反応型から予防型の予算項目に移行します。

統合ワークフロー 📝

これらの要素を統合するには構造的なアプローチが必要です。財務文書にSWOTを単に記載するだけでは不十分です。データは一方から他方に流れなければならないのです。

- 戦略的仮定を定義する:SWOTから始めましょう。分析から導き出された主要な仮定をリストアップしてください。たとえば、「新技術によりサポートチケットが30%削減される」と仮定します。

- 項目に変換する:これらの仮定を財務変数に変換します。「サポートチケットの削減」は「カスタマーサクセス担当者数」と「ソフトウェアサポートコスト」に変換されます。

- シナリオモデルを構築する: 3つのシナリオ以上を作成する:ベース、楽観的(強み/機会が完全に実現)、悲観的(弱み/脅威の影響が実現)。

- ステークホルダーと検証する: 戦略担当者と財務担当者双方と統合モデルをレビューする。数値が戦略の物語を語っていることを確認する。

- モニタリングと調整: レビューのスケジュールを設定する。外部の脅威が現れたり、強みが進化したりした際は、直ちに財務モデルを更新する。

このワークフローにより、財務計画が静的でなくなることが保証される。戦略的理解が深まるにつれて、計画も進化する。

従来型モデルと統合型モデルの比較 📊

違いを可視化するため、従来型モデルと統合型モデルの違いを検討する。以下の表は構造的な変化を強調している。

| 特徴 | 従来型モデル | 統合型モデル |

|---|---|---|

| データソース | 歴史的トレンドのみ | 歴史的データ+戦略的インサイト |

| 成長仮定 | 線形外挿 | 強みと機会によって駆動 |

| リスクバッファ | 一般的な予備(例:5%) | 特定された脅威に特化 |

| コスト要因 | 部門予算 | 弱みおよび戦略的目標とリンク |

| 柔軟性 | 硬直的な年次予算 | 動的シナリオプランニング |

上記の通り、統合型モデルは意思決定のためのより強固なフレームワークを提供する。純粋な歴史的データが見逃すビジネス環境の微細な点を考慮している。

追跡すべき財務指標 🎯

統合が完了したら、戦略と財務の関係を監視するための具体的な指標が必要になる。これらのKPIにより、時間の経過とともに整合性が保たれる。

- 戦略的ROI: 「機会」の四象限で特定されたイニシアチブに対する投資回収率を測定する。新市場へのマーケティング費が実際に予想される収益を生み出しているか?

- 弱みのコスト:既知の弱みに関連する予想コストと実際のコストの差異を追跡する。予想よりも修正に多くの費用をかけているか?

- 脅威の影響度比:特定された脅威が実際に発生する頻度と、それに関連する財務コストを計算する。これにより、将来のリスクバッファーをより適切に調整できる。

- 強みの乗数:強み1単位(例:特許1件、主要な従業員1人)あたりにどれだけの収益が生み出されるかを分析する。これにより、重点を置くべき領域が明確になる。

これらの指標を追跡することで、統合が活性化される。モデルが棚上げされた埃かぶれの文書にならないようにする。

感度分析とシナリオプランニング 🎲

この統合において最も強力なツールの一つが感度分析である。1つの変数を順次変化させ、それが利益にどのように影響するかを確認する。SWOTと連携することで、変数をただ推測するのではなく、特定の戦略的要因を検証していることになる。

例えば、「脅威」として価格戦争がある場合、価格を10%引き下げる感度テストを実施する。キャッシュフローは存続可能か?もし存続できない場合、コスト削減などの「強み」を調整して補う必要がある。

以下の具体的なシナリオを検討する:

- 強みの実現シナリオ:もし新技術の導入が予想よりも50%早く進んだらどうなるか?収益は増加し、サポートコストは低下する。どれほどのキャッシュ・サプライが得られるか?

- 弱みの悪化シナリオ:もしサプライチェーンの効率が20%低下したらどうなるか?これは原価が増加する。マージンの低下を吸収するための営業資本は確保できるか?

- 機会の獲得シナリオ:もし新市場の10%を獲得できたとしたらどうなるか?インフラはスケーラブルか、それとも資金調達が必要か?

- 脅威軽減シナリオ:もし競合が類似製品を発売したらどうなるか?自社シェアを守るためにマーケティング費の増加を予算計上しなければならない。

このレベルの詳細さにより、リーダーシップが単一の道に賭けるのではなく、複数の将来に備えることができる。

避けたい一般的な落とし穴 ⚠️

しっかりとしたフレームワークがあっても、誤りは発生する。一般的なミスを認識することで、それらを回避できる。

- 楽観的過剰:「強み」と「機会」に注目し、収益予測を誇張しがちだが、「弱み」と「脅威」を無視してしまう。中立的な立場を保ち、ベースラインは困難であると仮定する。

- 静的仮定:市場は変化する。昨年行ったSWOT分析は今日では陳腐化している可能性がある。財務モデルは戦略的レビューの頻度に応じて常に更新されるべきである。

- 所有権の断絶:戦略チームがSWOTを、財務チームが数値を管理している場合、統合を担う誰もいない。統合モデルの責任者を横断的な役割として任命する。

- 時間価値の無視:戦略的イニシアチブはしばしば成果を出すまでに時間がかかります。キャッシュフロー予測が投資とリターンの間の遅れを考慮していることを確認してください。

- 複雑さの蓄積:モデルを複雑にしすぎないでください。統合が理解しにくくなるほど複雑になると、使用されません。戦略的要因と財務項目の間の関係を明確に保ってください。

整合性の維持 🔄

統合は一度きりの出来事ではありません。継続的なサイクルです。ビジネス環境は変化し、競合は反応し、内部の能力も進化します。整合性を保つために:

- 四半期レビュー:四半期のビジネスレビューの一部を、SWOTの更新とそれに応じた財務予測の調整に割り当ててください。

- リアルタイムデータフィード:可能な限り、運用データを財務モデルに接続してください。これにより、戦略的イニシアチブが実際に効果を発揮しているかどうかを確認できます。

- フィードバックループ:財務担当者が戦略的仮定を疑問視できる仕組みを構築してください。彼らは計画が財務的に成り立たないことにいち早く気づくことが多いです。

- 研修:戦略リーダーが基本的な財務知識を理解し、財務リーダーが戦略を理解できるようにしてください。共通の言語がコミュニケーションを向上させます。

このプロセスを制度化することで、機動性と財務的自制心を持つ組織を構築できます。

戦略と数値に関する最終的な考察 🔗

定性的な戦略と定量的な財務の関係は相互依存です。一方が方向性を提供し、他方がエネルギーを供給します。エネルギーがなければ方向性は無意味になり、方向性がなければエネルギーは無駄になります。

SWOT分析を財務予測と統合することは、企業の将来について一貫した物語を構築することにあります。すべての数値に戦略的根拠を、すべての戦略的目標に財務的根拠を示すことを求めます。この厳密さにより不確実性が低下し、投資家、従業員、パートナーの信頼が高まります。

まず現在のモデルをレビューしてください。戦略が止まり、数値が始まるギャップを探してください。上記で示した枠組みでそのギャップを埋めてください。その結果、単なる理想論ではなく、実行可能で耐久性のある計画が生まれます。