ヘルスケア業界は、伝統的な小売業や製造業とは大きく異なる独自の動態の下で運営されている。高いリスク、複雑な規制枠組み、公的および民間の支払い機関の混合が、戦略的立地が極めて重要となる環境を生み出している。マイケル・ポーターの5力分析フレームワークを適用することで、このセクターにおける競争の激しさと利益可能性を体系的に理解する方法が得られる。本ガイドでは、各力がヘルスケア分野でどのように現れるかを検討し、市場競争と規制監視の相互作用に焦点を当てる。

臨床的文脈におけるフレームワークの理解 🏥

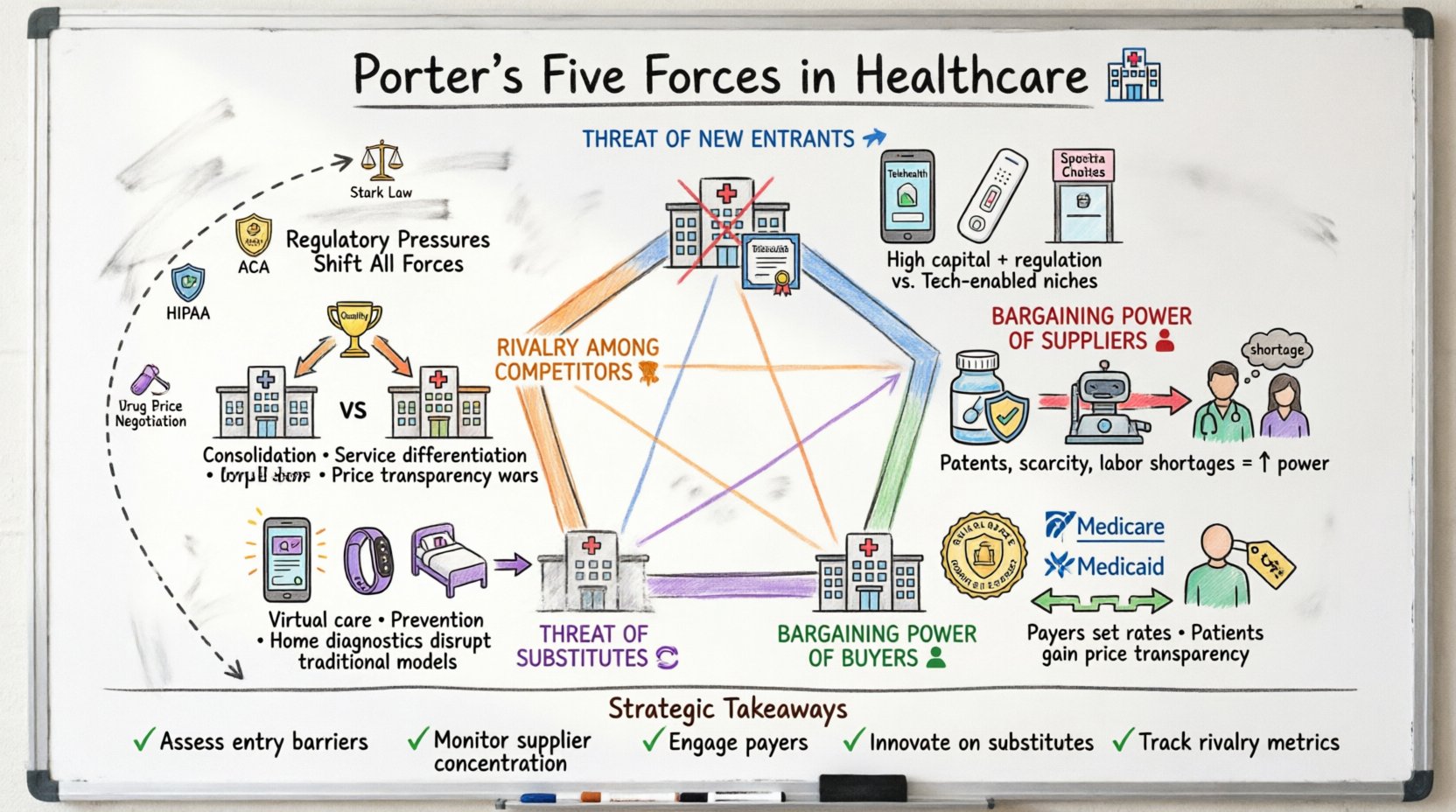

ポーターの5力モデルは、業界の競争環境を評価するものである。ヘルスケアにおいては、これらの力は静的ではなく、政策の変更、技術革新、人口動態の変化によって急速に変化する。これらの力を分析することで、病院管理者、製薬企業経営陣、保険提供者といった関係者にとって、課題を予測し、持続可能な成長の機会を特定する手助けとなる。

- 新規参入の脅威:新規の競合が市場に参入するのはどれほど容易か?

- 供給業者の交渉力:必須の入力源を提供する業者がどれほど大きなコントロールを持っているか?

- 買い手の交渉力:患者および支払い機関が価格にどれほど影響力を持っているか?

- 代替製品の脅威:従来のケアの代替となるソリューションは存在するか?

- 既存競合間の競争:現在のプレイヤー間の競争はどれほど激しいか?

ヘルスケアに適用すると、これらのカテゴリーは、アフィーラブル・ケア法(ACA)、FDA規制、メディケアの支払い率といった具体的な制約をより深く検討する必要がある。以下のセクションでは、業界の具体的な例を用いて各力を分解して説明する。

1. 新規参入の脅威 🚀

ヘルスケアにおける参入障壁は、歴史的に高い。病院ネットワークを構築するための資本要件は非常に大きく、医療従事者のライセンス取得には厳格な訓練と認定が必要である。しかし、デジタル時代により、これらの障壁の一部は低下しており、競争の新たな道が開かれている。

伝統的な障壁

- 資本集約性:物理的な医療施設を設立するには、インフラ投資として数百万ドルが必要となる。

- 規制遵守:企業は、患者のプライバシー(HIPAA)や安全基準に関する複雑な法律を遵守しなければならない。

- 支払いコード:メディケアやメディケイドのような支払いシステムへのアクセスを得るには、広範な資格認定が必要となる。

- ブランド信頼:深刻な健康問題に直面した際、患者は未知の提供者よりも既存の機関を好む傾向がある。

台頭する破壊的要因

高い障壁にもかかわらず、新規参入者はニッチサービスに注力するか、技術を活用することで既存企業に挑戦している。

- テレヘルスプラットフォーム:仮想医療スタートアップは、実店舗型クリニックと比べて最小限の運用コストで運営可能である。

- 直接消費者向けラボ:自宅で血液検査ができる企業は、従来のクリニック訪問を回避する。

- 専門クリニック:救急医療施設や外来手術センターは、特定のサービスを低コストで提供する。

- コンシェルジュ医療:高級なプライベートクリニックは、アクセスのために自己負担を厭わない患者を対象としている。

全体的な影響は複雑な状況である。病院を建設することは依然として困難であるが、診断サービスや遠隔モニタリング市場への参入はますます現実的になってきている。これにより、既存のプレイヤーはイノベーションを図らざるを得ないか、特定のセグメントで市場シェアを失うリスクに直面する。

2. サプライヤーの交渉力 💊

医療分野のサプライヤーには、製薬会社、医療機器メーカー、医療労働力のプールが含まれる。ここでの交渉力の構造は、希少性、特許保護、人材不足によって大きく左右される。

製薬および機器メーカー

- 特許保護:特許は一時的な独占権を付与し、製薬会社が即時の競争を伴わず高い価格を設定できるようにする。

- 統合:機器メーカー間の合併は、病院が選べる選択肢の数を減らし、サプライヤーの交渉力を高める。

- 専門技術:独自の画像診断装置や手術用ロボットは、代替品が少なく、提供者を特定のサプライチェーンに縛り付けることが多い。

人的資本

医療従事者の労働市場は、重要なサプライチェーンである。ここでのサプライヤーの力は、熟練労働者の確保状況に依存する。

- 看護師の不足:正規看護師への需要が高いため、労働組合や個々の提供者は賃金交渉において大きな交渉力を持つ。

- 専門医の不足:地方地域で認定専門医を見つけるのは困難であり、その結果、提供者側がより強い交渉力を得る。

- 資格認定:資格を持つ医師の数が限られているため、医療システムがサービスを拡大する能力が制限されることがある。

医療提供者は、サプライヤーの交渉力を補うために、共同購入グループや医療システム連合を結成して、より良い価格を共同で交渉することが多い。しかし、命を救う手術に不可欠な特定の薬品や技術の場合、交渉の余地は限られる。

3. バイヤーの交渉力 👥

医療分野のバイヤーは複雑である。個人患者、保険支払い者、政府機関が含まれる。その交渉力は、サービスの種類や支払い構造によって異なる。

保険支払い者

民間保険会社やメディケアやメディケイドのような政府プログラムが、病院および医師サービスの主な購入者として機能する。

- ネットワーク交渉: 大手保険会社は、病院をネットワークから除外するという脅しをかけることができる。これにより、患者の流入は大幅に減少する。

- 給与上限: 政府の支払い者たちはしばしば固定された計算式に基づいて支払い額を設定し、提供者が得られる収益を制限している。

- 行政負担: 支払い者がコード化や文書作成の要件を決定し、提供者に運用コストを追加している。

患者と消費者

高自己負担型健康保険の増加により、コストの負担が患者にさらに移っており、患者の価格感受性が高まっている。

- 価格の透明性: 提供者に標準的な料金を公表するよう義務付ける規則により、患者はコストをより効果的に比較できるようになる。

- ネットワーク外の選択肢: 患者が差額を負担できる場合、ネットワーク外の提供者を選択できることがあるが、多くの場合制限されている。

- 活動: 患者擁護団体は政策に影響を与え、薬価の引き下げとより良いカバー範囲の実現を求める。

患者が病院が請求する価格に対して直接的なコントロールを持つことはめったにないが、支払い者の集団的な力は医療機関の財務状況を大きく左右している。提供者は収益の必要性とネットワーク契約を維持する圧力の間でバランスを取らなければならない。

4. 代替製品またはサービスの脅威 🔄

代替品とは、主な製品と同様のニーズを満たすが、異なるメカニズムを通じて提供されるサービスである。医療分野では、これらの代替品はしばしば技術の進歩や消費者行動の変化から生じる。

遠隔医療と遠隔ケア

仮想診療は、緊急でない状態における多くの対面診療を代替できる。

- 利便性:患者は、軽い症状に対して自宅から医師に診察してもらう利便性を好む。

- コスト:仮想診療はオフィス訪問よりも安くなることが多く、価格感受性の高い消費者にとって魅力的である。

- 慢性疾患管理:遠隔モニタリング機器により、頻繁な病院訪問なしに継続的なケアが可能になる。

予防およびライフスタイル介入

病気の予防は治療の必要性を減らし、急性ケアの代替となる。

- ウェルネスアプリ:食事や運動向けのデジタルツールは、肥満関連疾患の発生率を低下させる。

- 代替医療:鍼灸やカイロプラクティックなどの統合的アプローチは、痛みの管理のためにしばしば求められる。

- 在宅医療:在宅での専門的看護は、短期間の入院治療に代わる可能性がある。

技術が進歩するにつれて、代替ケアと従来型ケアの境界が曖昧になる。たとえば、在宅での診断キットが検査室への訪問を置き換えつつある。これにより、従来型の提供者はこれらのサービスを統合するか、特定の分野で陳腐化するリスクに直面する。

5. 現存競合企業間の競争 🥊

医療分野における競争は激しく、複数の病院システムが同じ患者や保険契約をめぐって争う都市部市場では特にそうである。

市場の統合

- 病院の合併:システムが合併することで、規模の拡大と保険会社との交渉力の強化を図る。

- 医師事務所の買収:医療システムが独立した事務所を買収し、患者紹介の流れを支配する。

- 縦一体化:保険会社が提供者ネットワークを買収し、ケアの全過程を支配する。

サービスの差別化

価格が規制されているか不明瞭な場合、競争は品質と利便性に移行する。

- 成果データ:病院は手術の成功率や患者満足度スコアを競い合う。

- 技術導入:最新のロボット手術やAI診断を提供することで患者を惹きつける。

- 設備・サービス:個室やコンシェルジュサービスは、高級医療サービスの差別化要因となる。

価格の透明性を求める法律が導入され、競争がより明確になってきた。提供者は自らのコストが近隣の施設と比べてどうかをより意識するようになり、選択的処置など自己負担の分野で価格戦争が起きる可能性がある。

規制圧力は戦略的要因として 📜

規制は単なるコンプライアンス要件ではない。五力分析の構造を変える戦略的変数である。法律が競争に与える影響を理解することは、長期的な計画にとって不可欠である。

| 規制 | 力への影響 | 戦略的含意 |

|---|---|---|

| HIPAA | 参入コストの増加 | データを保護し、信頼の壁を形成する |

| ACA(アフィordableケア法) | 購入者の力を強化する | 保険のカバー範囲を拡大し、コストを提供者に転嫁する |

| スターク法 | 提供者の統合を制限する | 自己紹介を制限し、合併に影響を与える |

| 薬価交渉 | サプライヤーの力を弱める | 製薬企業に革新を促すか、価格を引き下げるよう強いる |

| 支払いモデル | 価値に注目を向ける | 量ではなく成果に支払いを行う |

司法省や連邦取引委員会などの規制機関も、医療分野の合併を厳密に監視している。小売業界では承認される可能性がある取引でも、競争の低下や患者への価格上昇を懸念して、医療分野では阻止されることがある。

関係者に対する戦略的インパクト 🧭

この分析を適用することで、エコシステム内のさまざまな組織に実行可能な戦略が導かれる。

病院システム向け

- 外来サービスの拡大:病院外にサービスを移動させ、コストを削減し、救急ケアと競争する。

- 独占契約を確保する:保険会社と交渉し、地域の優先提供者となる。

- データに投資する:分析ツールを活用して患者のニーズを予測し、コストを効果的に管理する。

製薬会社向け

- 成果による差別化:自社製品が競合品よりも患者の健康状態をより良く改善することを証明する。

- 患者との直接的な関与:患者に教育を行い、特定の治療法に対する需要を創出する。

- 価値ベースの医療に適応する:価格モデルを支払い者に提供される価値と一致させる。

デジタルヘルススタートアップ向け

- 相互運用性に注力する: ツールが既存の病院システムと連携できるようにしてください。

- 報酬の流れを把握する: どのサービスが保険請求可能かを理解する。

- 現行の主体と連携する: 病院をすぐに置き換えるのではなく、協力することを優先する。

医療における競争分析の未来 🔮

医療の環境は、提供されるサービスの量ではなく、患者の治療結果に報酬が結びつく価値ベースのケアへと進化しています。このシフトは、五力分析の根本を変える。

- 競争よりも協力:医療提供者は、集団の健康リスクを管理するためにますます連携している。

- 技術の統合:人工知能と機械学習はコストを削減し、診断の正確性を向上させる。

- 患者中心性:患者はより情報を持つ消費者となり、その影響力が増す。

戦略的計画はこれらの変化を考慮しなければならない。静的な分析では不十分である。競争優位を維持するには、規制の変化や市場動向を継続的にモニタリングする必要がある。

戦略的計画の要点 📝

- 参入障壁を評価する:市場が新たな破壊者を受け入れるか、規制によって保護されているかを判断する。

- サプライヤーの集中度をモニタリングする:単一のベンダーへの依存を減らすために、サプライチェーンを多様化する。

- 保険者と連携する:アクセスを確保するために、保険ネットワークとの強い関係を構築する。

- 代替品の革新:市場シェアを獲得するために、代替的な医療モデルを開発する。

- 競合の指標を追跡する:競合の価格、能力、サービス提供状況を注視する。

これらの要因を体系的に分析することで、医療機関は回復力と収益性を高める情報に基づいた意思決定が可能になる。業界の複雑さは、戦略に対して厳密なアプローチを要求しており、すべての行動が市場の現実と規制要件の両方に整合していることを保証する。