製造業は原材料、複雑な物流、最終消費者の需要の交差点に位置しています。このハイリスクな環境において、競争のダイナミクスを理解することは単なる学術的関心ではなく、生存のための必須事項です。ポーターの5力分析フレームワークは、業界内の利益性と競争の激しさを評価する構造的な手法を提供します。製造業のリーダーにとって、このモデルはどこに競争上の優位性があり、どこに脆弱性があるかを明確にします。

この分析を製造業に特化して適用するには、サプライチェーンへの依存度、買い手の交渉力、生産経済を規定する構造的障壁について深く掘り下げる必要があります。このガイドでは、過度な宣伝や一般的な助言に頼らず、戦略的決定を下すためにこれらの力をどう評価するかを検討します。各力について検証し、製造業特有の特徴を強調し、長期計画に役立つ実行可能なインサイトを提供します。

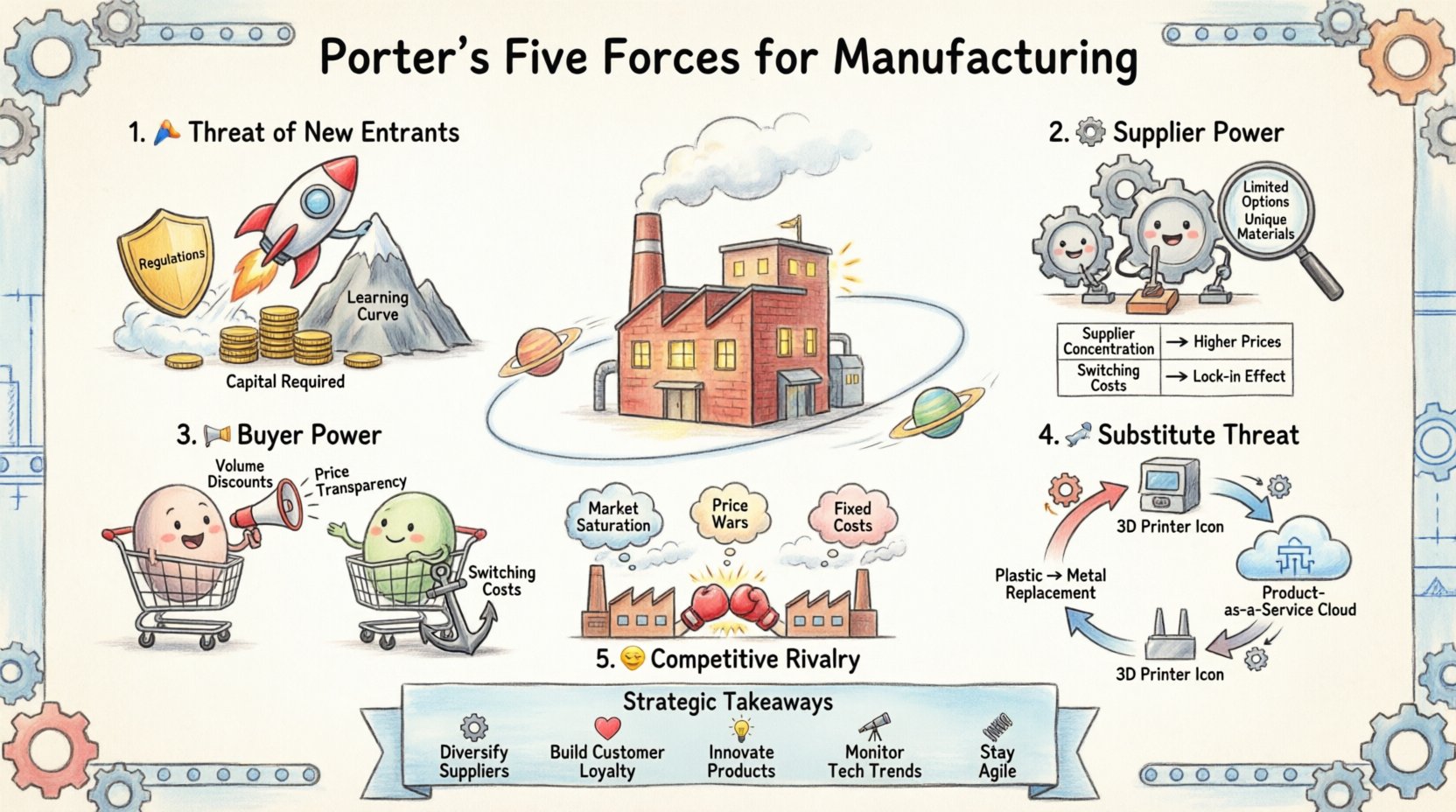

1. 新規参入の脅威 🚀

参入障壁は、新しい競合が市場を混乱させる容易さを決定します。製造業では、これらの障壁はしばしば大きく、しかし完全に閉ざされているわけではありません。これらの障壁を理解することで、既存のプレイヤーは自社の市場シェアを守り、潜在的な脆弱性を特定できます。

資本集約性と規模の経済

製造業は、機械、施設、技術への大きな初期投資を通常必要とします。大規模生産は単位コストを低下させ、中小企業が同等の効率を達成できないため、参入障壁を形成します。

- 資産集約性:自動車部品や電子機器の生産ラインを設置するには、数百万ドル規模の資本が必要です。

- コスト優位性:既存企業は大量生産による低コストを享受するため、新参者が価格競争で勝ち抜くのは困難です。

- 学習曲線:経験豊富な製造業者は数年をかけてプロセスを最適化し、新参者よりも迅速に廃棄物を削減し、品質を向上させます。

規制的・技術的障壁

資金以上の問題として、コンプライアンスと専門知識がフィルターの役割を果たします。安全基準、環境規制、特許技術は、新規参入を遅らせたり、阻止したりする可能性があります。

- コンプライアンスコスト:環境や安全規制は地域によって異なり、新規事業の複雑さをさらに増加させます。

- 特許と知的財産:独自のプロセスや素材は法的に市場アクセスを制限する可能性があります。

- サプライチェーンへのアクセス:既存の関係がなければ、新規企業が原材料の信頼できる供給源を確保するのは困難です。

製造業者が問うべき重要な問い

なぜ競合が今日、同じ製品を生産し始めるのが難しいのか?専用機械、厳格な規制許可、または独占的なベンダー契約が関係する場合、新規参入の脅威は低いと言えます。

2. サプライヤーの交渉力 ⚙️

サプライチェーンの安定性は製造業の基盤です。サプライヤーが交渉力を保有すると、価格、納期、品質基準を決定できます。この力は利益率と運用の継続性に直接影響を与えます。

サプライヤーの集中度

重要な入力要素の市場を少数のサプライヤーが支配している場合、その力は増大します。製造業者は選択肢が限られるため、高価格や低品質を受け入れざるを得ません。

- 選択肢の少なさ:特定の半導体や特殊鋼を生産する企業がたった3社しかなければ、その企業は大きな影響力を持ちます。

- 切り替えコスト: サプライヤーを変更するには、機械の金型を再設定したり、製品の再認定を行ったりする必要があり、費用がかかり、時間がかかる。

- 依存度: 重要な部品に対して単一の供給源に依存することはリスクを生む。

入力の差別化

サプライヤーが提供する素材が独自または専門的である場合、その力が増す。鋼鉄やプラスチックなどの標準的な原材料は、特許化された化学物質やレアアース金属に比べて、交渉力が低い。

- 独自の素材: カスタム合金や専用ポリマーは、他の場所から簡単に調達できない。

- 品質への影響: サプライヤーの素材が最終製品の性能に直接影響する場合、その入力は代替が難しい。

- イノベーション: リサーチ・アンド・デベロップメント(R&D)を主導するサプライヤーは、不可欠なパートナーとなることがある。

表:サプライヤーの力が増す要因

| 要因 | メーカーへの影響 |

|---|---|

| サプライヤーの集中度 | 価格の上昇、交渉力の低下 |

| 切り替えコスト | ロックイン効果、市場変化への対応の遅れ |

| 前向き統合 | サプライヤーが自ら最終製品を製造し始める可能性がある |

| 入力の独自性 | 高い依存度、選択肢の少なさ |

3. 買い手の交渉力 👥

製造業において、買い手は個人消費者から大規模な企業調達チームまで多様である。買い手の力が価格感度とカスタマイズの需要を決定する。

数量と集中度

少数の大口顧客が生産量の大部分を購入する場合、低価格や有利な条件を要求できる。これはB2B製造業界で一般的である。

- 大規模な調達注文:大手小売業者や自動車OEMは、注文量の多さから条件を決定できる。

- 集中度:メーカーが収益の80%を3つの顧客に依存している場合、その顧客が力を持つ。

- 価格感受性:複数のメーカー間で価格を比較する買い手が増えることで、競争が激化する。

情報の可用性

デジタルの透明性により、買い手はコストや仕様を簡単に比較できる。これにより、メーカーがかつて依存していた情報の非対称性が低下する。

- 市場比較:買い手はオンラインで迅速に代替のサプライヤーを見つけることができる。

- コストの透明性:競合のコスト構造を理解することで、買い手は交渉において有利な立場を得る。

- 品質基準:明確な仕様により、買い手はブランド忠誠心ではなく技術的適合性に基づいて購入できる。

買い手の切り替えコスト

高い切り替えコストはメーカーを保護する。買い手がベンダーを変更する際に大きな障壁に直面する場合、わずかな価格差では切り替えにくくなる。

- 統合:カスタムソフトウェアや機械の統合により、縛りが生じる。

- 契約上の義務:長期契約は買い手の柔軟性を低下させる。

- 信頼性:買い手はわずかな節約よりも、安定した供給を優先する。

4. 代替製品の脅威 🔄

代替品は単なる直接の競合ではなく、同じ問題を異なる方法で解決する代替ソリューションである。製造業では、技術の変化がしばしば代替の脅威を生み出す。

性能と価格のトレードオフ

代替品はしばしば、より高い性能と低いコストで市場に参入する。メーカーは、従来の生産方法を破壊する革新に注意を払う必要がある。

- 材料の代替:プラスチックによる金属の代替、または複合材料による従来の合金の代替。

- プロセスの変化:積層製造(3Dプリンティング)により、従来の金型の必要性が減少する。

- サービスモデル:製品をサービスとして提供するモデルにより、所有の必要性が低下する。

買い手の代替傾向

一部の業界は、切り替えの障壁が低いか、イノベーションの速度が高いため、代替のリスクが高くなる。

- テクノロジー部門:急速な陳腐化により、新たなソリューションの脅威が高まる。

- 消費財:トレンドの変化が速いため、ブランドロイヤルティが不安定になる。

- 産業用機器:効率の向上により、古い機械が陳腐化する可能性がある。

5. 現存競合間の競争 🥊

激しい競争は価格と利益率を押し下げる。競争の本質を理解することで、メーカーは市場内で効果的に位置づけることができる。

競合の数とバランス

同程度の規模の競合が多数存在する場合、競争が激化する。市場が細分化されると、価格戦争が頻発する。

- 市場の飽和:同じ需要をめぐって多数のプレイヤーが競争するため、収益性が低下する。

- 類似した提供品:差別化が不足すると、価格競争に陥る。

- 退出障壁:高い固定費のため、苦境に陥った企業が市場から退出しにくくなり、供給が高止まりする。

業界成長率

成長が鈍いと、競合は市場シェアを争うようになり、共に市場を拡大するのではなくなる。

- ゼロサムゲーム:停滞した市場では、顧客を獲得することは、他の場所で顧客を失うことを意味する。

- 生産能力の拡大:成長が鈍い市場で生産能力を拡大すると、供給圧力が高まる。

- 戦略的焦点:企業はイノベーションよりもコストリーダーシップに注力する可能性がある。

固定費と在庫

高い固定費は、メーカーが固定費をカバーするために、利益率が低くても生産能力を埋めるよう促す。

- 固定費のカバー:機械をフル稼働させることで、単位当たりのコストを削減できる。

- 在庫圧力:高い在庫水準は、資金を解放するために販売を強化する必要性を生じさせる。

- 価格戦争:在庫を動かすための競争は利益率を低下させる可能性がある。

製造リーダー向け戦略的応用 📊

分析を行うことは第一歩にすぎない。これらの洞察を運用戦略に統合することが成功を左右する。

リーダーシップポイントの特定

力が最も弱い領域を探せ。これらは投資と成長の機会である。

- サプライヤー関係:依存度を減らすために供給源を多様化する。

- 顧客エンゲージメント:切り替えコストを高める関係を構築する。

- 製品差別化:競合が簡単に模倣できない特徴に注力する。

業界動向のモニタリング

力のバランスは静的ではない。技術革新や経済の変化は一晩でバランスを変える可能性がある。

- 技術トレンド:自動化およびAIが生産コストに与える影響をモニタリングする。

- 経済サイクル:インフレと原材料コストに基づいて戦略を調整する。

- 規制の変更:新たな環境規制や貿易政策に備える。

レジリエンスの構築

レジリエンスとは、分析で特定された最悪のシナリオに備えることを意味する。

- サプライチェーンの冗長性:重要な入力に対して複数の供給源を維持する。

- 財務バッファー:価格戦争を乗り越えるために現金準備を保つ。

- アジャイル生産:新しい製品ラインに対応できるように施設を設計する。

分析における一般的な落とし穴 ⚠️

経験豊富な戦略家ですらデータを誤解する可能性がある。これらのミスを避けることで、分析の有用性が保たれる。

間接的な要因を無視する

直接の競合のみに注目すると、代替品や規制の変化が市場を混乱させる可能性を無視することになる。

- それ以上を見る:製品そのものの必要性を完全に代替する技術を検討する。

- 外部要因:労働法や貿易関税を評価に含める。

静的な仮定

分析を一度限りの出来事として扱うと、陳腐化した戦略に陥る。

- 定期的な見直し:年1回、または市場の大きな変化が生じた際に評価を見直す。

- 動的なデータ:歴史的平均ではなく、リアルタイムのデータを使用する。

顧客を無視する

メーカーはしばしば生産効率に注目するが、買い手のニーズを無視する。

- フィードバックループ:最終ユーザーとの直接的な連絡を維持する。

- 価値提案:製品が代替品よりも実際の問題をより良く解決していることを確認する。

将来の見通し:インダストリー4.0およびそれ以降 🔮

製造業の環境は急速に変化している。デジタル変革はすべての5つの力に影響を与える。

サプライヤーの力への影響

デジタルプラットフォームは透明性を高め、サプライヤーの影響力を低下させる可能性がある。

- マーケットプレイス:オンライン調達により、代替品を見つけるのが容易になる。

- データ分析:サプライヤーのパフォーマンスに対するより良い可視性により、より賢明な選定が可能になる。

買い手の力への影響

顧客はより早い納品とカスタマイズを期待している。

- オンデマンド:ジャストインタイム製造が標準的な期待となる。

- パーソナライゼーション:大量カスタマイゼーションには柔軟な生産ラインが必要です。

競争への影響

技術は一部の分野では参入障壁を低下させる一方で、他の分野ではそれを高める。

- 自動化:高い効率性は変動費を低下させ、利益率への圧力を高める。

- イノベーション:市場投入までのスピードが重要な競争優位性となる。

主なポイントの要約 📝

製造業におけるポーターの5力分析の包括的評価は、業界の収益性とリスクの明確な像を提供する。意思決定を直感から証拠に基づくものへと移行させる。

- 新規参入者:高い資本および規制上の障壁が既存企業を保護する。

- サプライヤー:集中と独自性が力の強化を促進する。

- バイヤー:量と情報の透明性が交渉力を高める。

- 代替品:技術革新が新たな競争脅威を生み出す。

- 競争:市場の飽和と固定費が競争を激化させる。

これらの原則を適用することで、製造業のリーダーは複雑な市場動向を自信を持って対処できる。生き残ることではなく、組織が最大の影響力を持つ位置に立つことが目的である。これらの要因に基づく戦略的計画により、リターンが最も高い分野にリソースを配分することができる。継続的なモニタリングにより、変化する世界において組織の機動性を維持できる。

製造業界は、現場の構造的要因を理解する者に報いる。このフレームワークを用いることで、短期的な市場の変動に惑わされず、戦略に対して体系的なアプローチが可能になる。長期的な構造的現実に注目することで、耐え抜けるかつ収益性の高い運営を構築できる。