企業動機模型(BMM)提供了一個結構化的框架,用以理解企業內部的驅動因素、目標與策略。然而,定義目標僅僅是第一步。關鍵的挑戰在於根據企業動機模型目標衡量績效確保戰略意圖能轉化為具體成果。若缺乏嚴謹的衡量,戰略規劃僅僅是理論上的構想,無法影響日常運作。

本指南探討了在BMM框架內績效衡量的運作機制。我們將檢視如何使指標與戰略意圖保持一致,建立穩健的數據收集方法,並在不依賴外部炒作或泛泛建議的情況下解讀差異。重點始終放在衡量過程的結構完整性上。

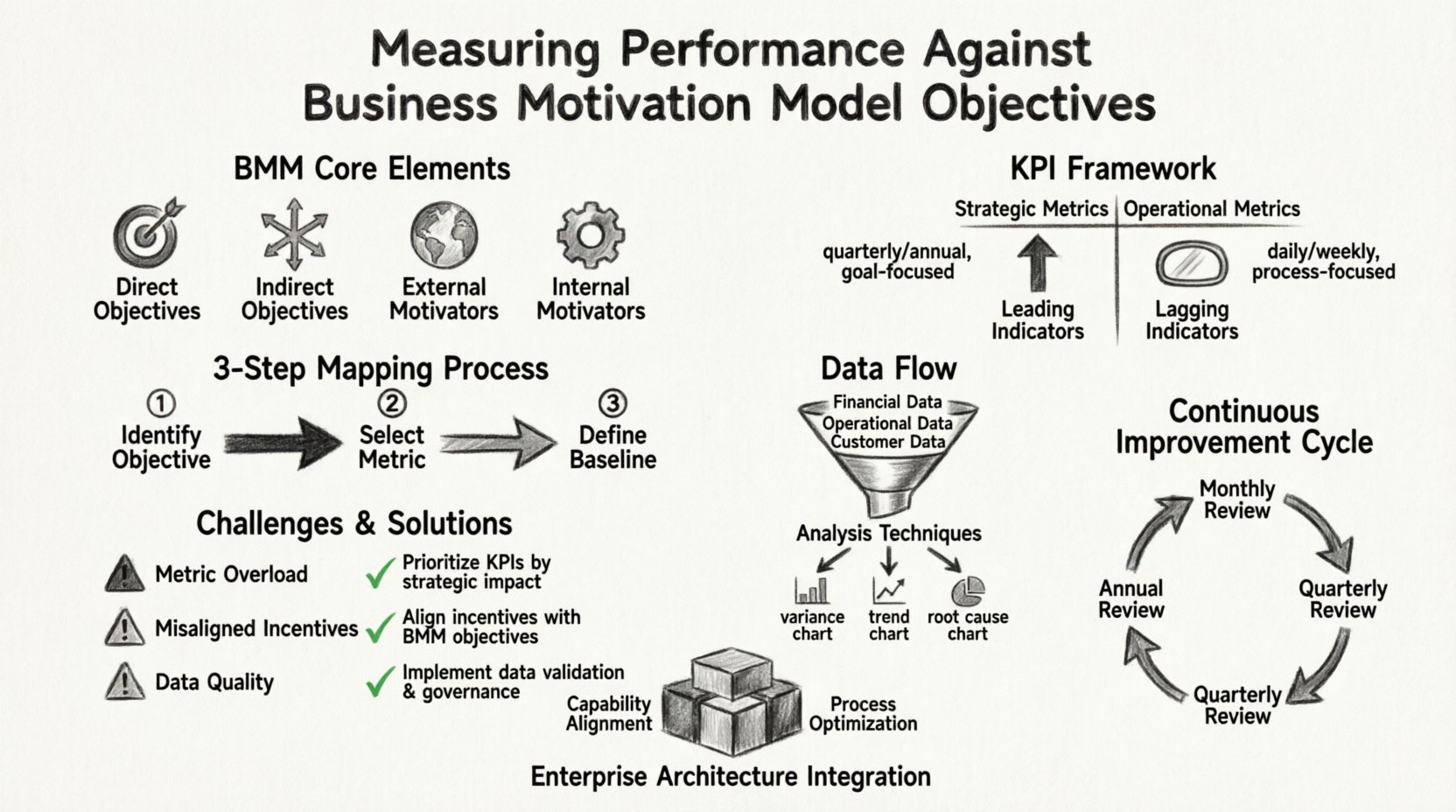

🧩 理解BMM績效的組成要素

在進行衡量之前,必須先了解所要衡量的內容。BMM區分出幾個核心要素,每一項都需要不同的衡量方法。混淆這些要素只會產生雜訊,而非真知灼見。

1. 直接目標與間接目標

BMM中的目標根據其與商業成果的關係進行分類。這兩類目標的衡量策略有顯著差異。

- 直接目標: 這些是組織明確希望達成的具體成果。例如收入目標、市場佔有率增長或客戶滿意度指數。在此類目標的衡量上,方法直接且具量化性。

- 間接目標: 這些目標用以支援直接目標,但本身並非最終成果。例如,提升員工留存率以支援營運穩定性的目標。這類目標需要使用替代指標。

在追蹤績效時,區分目標與策略所使用的策略至關重要。即使策略成功,若其基礎假設有誤,目標未必達成。

2. 動機因素作為衡量觸發點

動機因素是推動目標達成的力量。它們可以是外部的(市場趨勢、法規變動)或內部的(企業文化、能力)。衡量績效通常涉及監控這些動機因素的狀態。若關鍵動機因素發生變化,當前績效指標的相關性也可能隨之改變。

- 外部動機因素:經濟指標、競爭對手的行動。

- 內部動機因素:預算可取得性、人力技能水平。

📏 為BMM定義關鍵績效指標

建立關鍵績效指標(KPI)需要經過刻意的對應過程。隨機選取的指標並不能構成一套衡量系統。每一項指標都必須追溯至模型中的特定目標。

戰略性指標與操作性指標

績效衡量在組織的不同層級上運作。戰略性指標關注長期視野,而操作性指標則聚焦於即時執行。

| 維度 | 戰略性指標 | 營運指標 |

|---|---|---|

| 時間範圍 | 每季或每年 | 每日、每週或每月 |

| 重點 | 目標達成 | 流程效率 |

| BMM要素 | 目標、目的 | 策略、計畫 |

| 範例 | 市場佔有率成長 | 銷售電話次數 |

領先指標與落後指標

一個穩健的衡量系統會同時運用這兩種指標,以提供績效的完整圖像。

- 落後指標: 這些用來確認過去的表現。它們是已經採取行動的結果。範例包括財務報表或已完成的專案里程碑。雖然必要,但其在即時修正方向上的能力有限。

- 領先指標: 這些用來預測未來的表現。它們衡量推動成果的活動。範例包括客戶參與率或銷售管道速度。這些指標可讓策略進行主動調整。

在與BMM目標對齊時,平衡至關重要。僅依賴落後指標意味著在問題發生後才做出反應。僅依賴領先指標則有測量活動但未驗證實際影響的風險。

🔗 指標與目標的對應

衡量績效的核心在於指標與目標之間的連結。這種對應確保不會將努力浪費在無法支持戰略決策的數據上。

步驟一:識別目標

首先從商業動機模型中選擇特定的目標。它是目標、方向還是計畫?每一種都有不同的衡量細度。

- 目標: 廣泛的、定性或定量的目標。衡量通常為高階層次。

- 計畫: 具體的行動組合。衡量重點在完成率與遵循度。

步驟二:選擇指標

選擇能直接反映朝向已識別目標進展的指標。避免僅看起來良好但與商業價值無關的虛榮指標。

- 相關性:當目標移動時,這個數字會改變嗎?

- 準確性:資料可以信任嗎?

- 即時性:資料是否在決策時需要時可取得?

步驟 3:定義基準

沒有參考點,就無法衡量績效。建立一個代表目標當前狀態的基準。這能讓我們計算變異與隨時間的進展。

基準資料應為歷史資料且經過驗證。使用錯誤的基準資料會產生虛假的成就或失敗感。

📡 數據收集與分析方法

一旦定義了指標,就必須建立收集數據的機制。此過程必須系統化,以確保一致性。

資料來源

績效資料通常來自不同的系統。整合這些來源對於獲得全面視角至關重要。

- 財務系統: 提供成本、收入與預算差異的資料。

- 營運系統: 提供吞吐量、品質與速度的資料。

- 客戶反饋: 提供滿意度與忠誠度的質性資料。

分析技術

原始資料不等於洞察。分析技術能將資料轉化為可執行的資訊。

- 變異分析: 將實際績效與計畫進行比較。找出偏差發生的位置。

- 趨勢分析: 觀察一段時間內的績效,以識別模式或季節性影響。

- 根本原因分析: 如果指標未達目標,需找出原因。是策略問題、目標問題,還是外部環境問題?

⚠️ BMM 計量中的常見挑戰

實施測量系統會帶來複雜性。幾個常見的陷阱可能削弱此過程的有效性。

1. 指標過載

追蹤過多指標會分散注意力。當每個關鍵績效指標都重要時,其實沒有一個是真正重要的。僅選擇那些直接影響主要目標成功的指標。

- 定期審核儀表板。

- 移除不再提供價值的指標。

- 專注於少數關鍵指標,而非多數次要指標。

2. 激勵措施不一致

衡量系統會影響行為。如果指標與組織的真正目標不一致,員工可能會優化錯誤的結果。

- 確保績效評估反映BMM目標。

- 確認戰術上的成功不會損害戰略意圖。

3. 數據品質問題

不準確的數據會導致錯誤結論。『垃圾進,垃圾出』是績效管理的基本原則。

- 在資料輸入點實施驗證規則。

- 定期審核數據完整性。

- 確保利益相關者理解每個指標的定義。

🔄 持續改進與適應

商業動機模型並非一成不變。商業環境會變動,目標也可能演進。衡量系統必須相應調整。

審查週期

建立定期審查績效數據的時間間隔。這些週期可協助評估現行策略是否仍然有效。

- 每月審查: 關注運營策略與即時差異。

- 每季審查: 關注目標進展與戰略一致性。

- 年度審查: 關注目標本身的相關性以及是否需要設定新目標。

反饋迴路

如果衡量結果無法引發行動,則毫無用處。建立反饋迴路,使績效數據能觸發具體反應。

- 正向差異: 若績效超過目標,分析目標是否過於保守。考慮提高目標。

- 負向差異: 若績效未達目標,分析策略是否無效。調整計畫或資源配置。

🏗️ 與企業架構整合

績效衡量並非孤立存在。它必須與更廣泛的企業架構整合,以確保技術能力支援戰略目標。

能力對齊

業務能力必須加以衡量,以確保其能實現所需的成果。若業務目標依賴於特定能力,則該能力必須評估其準備程度與績效。

- 識別達成目標所需的各項能力。

- 衡量這些能力的績效。

- 在存在差距之處投入改進。

流程優化

流程是執行策略的機制。衡量流程績效有助於識別阻礙目標達成的瓶頸。

- 將流程對應至相關的BMM策略。

- 識別工作流程中的延遲或錯誤。

- 優化速度與品質。

🎯 實施的最終考量

根據企業動機模型目標實施衡量框架,需要紀律與清晰度。這不是一次性的專案,而是一項持續的管理實務。

- 定義的清晰性: 確保所有利益相關者對每個目標的含義達成共識。

- 資料的一致性: 所有指標均使用標準化定義。

- 報告的透明度: 公開分享成果,以促進責任感。

- 結構的彈性: 允許衡量系統隨著業務的演進而演變。

遵循這些原則,組織可確保其績效衡量努力直接支援其戰略願景。目標不僅是計算數字,更在於理解業務成功的驅動因素,並有效引導組織朝向理想的未來狀態前進。

將嚴謹的衡量整合至企業動機模型,能將抽象的策略轉化為具體行動。它提供了管理風險、配置資源以及驗證計畫價值所需的可見性。如此一來,衡量便成為戰略資產,而非僅是合規負擔。