Бизнес-ландшафт кардинально изменился. Когда Майкл Портер представил свою модель пяти сил в 1979 году, акцент делался на линейных цепочках создания стоимости и физических рынках. Сегодня доминируют цифровые платформы, эффекты сети и экосистемы, основанные на данных. В этом руководстве рассматривается, как адаптировать пять сил Портера для анализа конкурентной динамики в платформенных бизнесах. Мы проанализируем, как традиционные барьеры входа и сила поставщиков трансформируются, когда программное обеспечение, подключение и контент, созданный пользователями, становятся основными активами.

Понимание этой адаптации критически важно для стратегического планирования. Статический анализ прошлого не раскрывает уязвимости цифровой экосистемы. Пересматривая модель, организации могут выявить реальные угрозы и возможности в гиперсвязанной экономике.

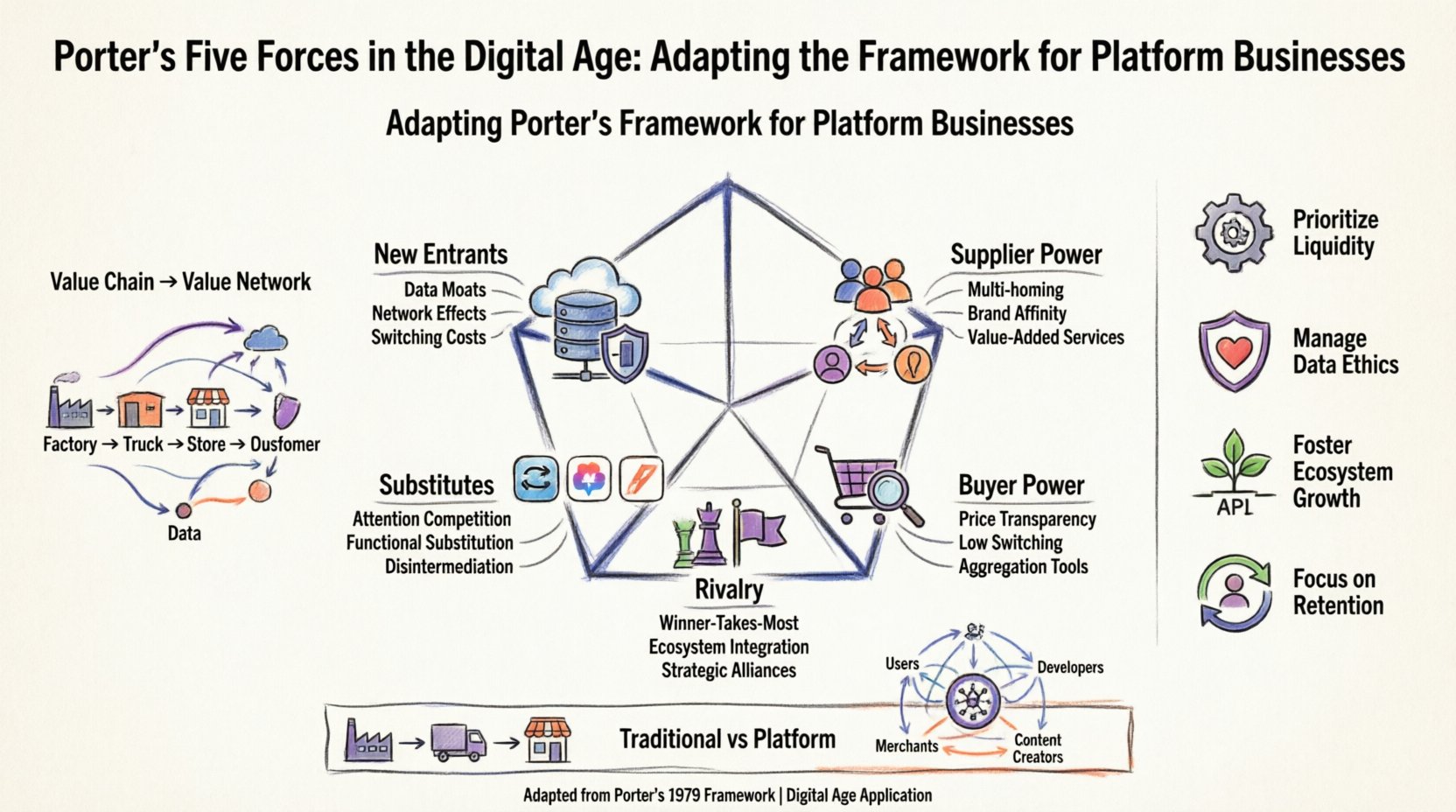

🔄 Переход от цепочки создания стоимости к сети создания стоимости

В традиционной промышленной модели стоимость движется по прямой линии: поставщик → производитель → дистрибьютор → потребитель. Модель Портера была разработана для оценки динамики власти в рамках этой линейной цепи. Однако цифровые платформы функционируют как рынки с несколькими сторонами. Они соединяют разные группы, например, пассажиров и водителей, или покупателей и продавцов, обеспечивая сделки без необходимости владения товарными запасами.

Это структурное изменение меняет определение конкурентных границ. В контексте платформы конкурентом может не быть другая компания, продающая тот же продукт. Вместо этого это может быть другая платформа, захватывающая ту же аудиторию или время пользователя. Силы взаимодействуют более динамично, часто усиливая друг друга.

- Линейная модель: Сосредоточена на контроле затрат и физической логистике.

- Модель платформы: Сосредоточена на эффектах сети, ликвидности и использовании данных.

- Стратегическое значение: Цель смещается с захвата доли рынка на захват доли экосистемы.

При применении пяти сил к цифровой среде необходимо учитывать роль данных. Данные выступают как вход для улучшения сервиса, так и как барьер для входа. Это не просто побочный продукт операций — это ключевой стратегический актив, влияющий на каждую силу.

🚪 Сила 1: Угроза новых участников

В традиционном понимании высокие капитальные затраты и доступ к каналам сбыта являются значительными барьерами для входа. В цифровую эпоху барьер для создания функционального приложения значительно снизился. Облачные инфраструктуры и открытые библиотеки позволяют стартапам быстро запускать продукты с минимальными первоначальными затратами. Однако барьер для достижения масштаба вырос.

Основной защитой для действующих платформ является эффект сети. По мере того как к платформе присоединяется всё больше пользователей, её ценность для каждого отдельного пользователя возрастает. Это создаёт цикл, в котором новым участникам трудно завоевать позиции, поскольку они не могут предложить ту же полезность без существующей базы пользователей.

Ключевые факторы, влияющие на угрозу входа

- Данные-барьеры:Действующие платформы обладают историческими данными, которые позволяют создавать более совершенные модели машинного обучения или персонализированные пользовательские опыты. Новые участники начинают с нулевых данных.

- Стоимость переключения: Пользователи могут столкнуться с трудностями при переносе данных или истории на новую платформу. Это включает в себя необходимость изучения новых интерфейсов или потерю рейтинговых показателей репутации.

- Регуляторные барьеры: Соблюдение законов о конфиденциальности данных (например, GDPR или CCPA) создаёт значительную операционную нагрузку для новых участников рынка.

- Экосистемы API: Действующие платформы часто позволяют интеграции с третьими сторонами. Это создаёт зависимость, при которой разработчики строят свои решения на базе действующей платформы, что затрудняет переход на другую.

Однако новые участники могут нарушить стабильность, фокусируясь на недостаточно обслуживаемых нишах. Они могут предложить лучший пользовательский опыт для конкретной группы или решить проблему, которую действующая платформа игнорирует из-за масштаба. Это часто называют «дилеммой инноватора». Платформа, ориентированная на массовый рынок, может не заметить сигналы из узкой ниши, которая в конечном итоге вырастет.

👥 Сила 2: Сила поставщиков

В бизнесе на платформе определение «поставщика» часто неоднозначно. Поставщиками часто являются сами пользователи. Например, на платформе такси водители являются поставщиками транспортных услуг. На платформе с контентом создатели контента являются поставщиками медиа.

Это взаимодействие создаёт уникальную динамику власти. Если поставщики могут легко найти альтернативные каналы для привлечения клиентов, их рыночная сила возрастает. Напротив, если платформа контролирует основной поток трафика, у поставщиков мало рычагов влияния.

Динамика силы поставщиков на платформах

- Концентрация: Если несколько крупных поставщиков доминируют на платформе, они могут требовать более высокие комиссионные ставки или дополнительные функции.

- Стандартизация: Если предоставляемая услуга стандартизирована (например, стандартные списки жилья), сила поставщиков низкая.

- Многомаршрутность: Поставщики часто работают одновременно на нескольких платформах. Если они могут легко обслуживать клиентов на платформе конкурента, их лояльность к одной экосистеме снижается.

- Привязанность к бренду: Если поставщики имеют сильные личные бренды, они могут быть менее зависимы от бренда платформы для своего дохода.

Платформы снижают силу поставщиков, предлагая дополнительные услуги. К ним относятся инструменты маркетинга, обработка платежей, страхование или аналитика. Встраиваясь в операционный процесс поставщика, платформа повышает стоимость перехода. Однако это равновесие хрупкое. Если платформа извлекает слишком много ценности через комиссии, поставщики могут попытаться полностью обойти платформу или объединиться.

💳 Сила 3: Сила покупателей

Покупатели в цифровую эпоху имеют беспрецедентный доступ к информации. Прозрачность цен часто находится всего в одном клике. Эта прозрачность естественным образом увеличивает силу покупателей. Однако экосистемы платформ вводят сложность. Покупатели не просто приобретают продукт; они приобретают доступ к сети.

Сила покупателей также зависит от качества стороннего предложения. Если платформа предлагает обширный выбор высококачественных поставщиков, покупатели имеют больше выбора и, следовательно, больше власти. Если предложение ограничено или эксклюзивно, сила покупателей снижается.

Факторы влияния на силу покупателей

- Инструменты агрегации: Поисковые системы и агрегаторы отзывов позволяют покупателям мгновенно оценивать варианты.

- Низкие издержки перехода: Создание аккаунта часто бесплатное. Удаление аккаунта также легко. Это снижает барьеры при переходе на конкурента.

- Альтернативные каналы: Покупатели часто могут найти аналогичные услуги через прямые веб-сайты или другие платформы.

- Ценовая чувствительность: На цифровых рынках сравнение цен происходит без усилий, что делает покупателей крайне чувствительными к небольшим различиям в ценах.

Платформы могут противодействовать силе покупателей, увеличивая ценность сети. Функции, такие как персонализированные рекомендации, программы лояльности или интегрированные экосистемы (где один аккаунт открывает доступ к нескольким услугам), делают переход менее привлекательным для покупателей. Цель — перенести транзакцию из категории покупки товара в категорию сервиса, основанного на отношениях.

🔄 Сила 4: Угроза замены

В традиционной модели заменители часто являются прямыми альтернативами (например, чай против кофе). В цифровой экономике заменители часто косвенные. Платформа, конкурирующая за время пользователя, сталкивается с конкуренцией со стороны любой другой цифровой активности. Сервис потокового видео конкурирует с социальными сетями, играми и новостной агрегацией.

Угроза замены высока, потому что стоимость попробовать замену часто равна нулю. Пользователи могут скачать новое приложение и попробовать его, не вкладывая деньги. Основным показателем конкуренции является внимание пользователя, а не просто доля рынка.

Определение рисков замены

- Функциональная замена: Новая технология выполняет ту же функцию иначе (например, видеозвонки вместо деловых поездок).

- Замена за счёт внимания: Другая цифровая активность удовлетворяет ту же эмоциональную потребность (например, потоковое видео против чтения книги).

- Децентрализация:Поставщики и покупатели могут напрямую взаимодействовать друг с другом, полностью обходя платформу.

- Альтернативы с открытым исходным кодом:Для программных платформ версии с открытым исходным кодом могут обеспечить схожую функциональность без лицензионных платежей.

Платформы должны постоянно инновировать, чтобы опередить альтернативы. Это предполагает расширение охвата услуги. Например, приложение для совместных поездок, добавившее доставку еды, удовлетворяет большую часть повседневных потребностей пользователя, что делает замену его конкурентом с узкой специализацией сложной.

⚔️ Сила 5: Конкуренция между существующими конкурентами

Конкуренция на цифровых рынках часто очень напряжённая. Рынок часто характеризуется динамикой «победитель забирает всё» или «победитель забирает большую часть». Небольшое преимущество в количестве пользователей может создать самоподдерживающееся преимущество, которое почти невозможно преодолеть конкурентам.

Ценовые войны распространены, поскольку платформы конкурируют за долю рынка. Однако современная конкуренция ориентирована не столько на цену, сколько на интеграцию экосистемы. Конкуренты могут не сражаться за основной продукт, а за широту услуг, окружающих его.

Факторы, влияющие на конкуренцию

- Количество конкурентов:Перенаселённый рынок приводит к фрагментации и снижению маржинальности.

- Рост отрасли:В высокорослых секторах компании сосредоточены на привлечении пользователей, а не на прибыльности, что усиливает конкуренцию.

- Дифференциация продукта:Низкая дифференциация ведёт к ценовой конкуренции. Высокая дифференциация позволяет занимать премиальную позицию.

- Барьеры выхода:Высокие необратимые затраты на разработку технологий могут удерживать компании на рынке, даже если прибыльность низкая.

Стратегические альянсы и партнёрства — распространённые методы управления конкуренцией. Вместо борьбы за одних и тех же пользователей платформы могут интегрироваться друг с другом, создавая более широкую экосистему. Это смещает конкуренцию с одной платформы на коалицию платформ.

📊 Сравнение: Традиционные бизнесы против платформенных бизнесов

В следующей таблице кратко описаны ключевые различия в проявлении пяти сил в традиционных бизнесах и платформенных бизнесах.

| Сила | Традиционный бизнес | Платформенный бизнес |

|---|---|---|

| Новые участники рынка | Высокие капитальные затраты на производство и распределение. | Низкая стоимость создания, высокая стоимость масштабирования (эффекты сети). |

| Поставщики | Внешние поставщики, предоставляющие сырьё или компоненты. | Часто пользователи (продюсеры), предоставляющие контент или услуги. |

| Покупатели | Чувствительность к цене, ограниченный доступ к информации. | Хорошо информированные, мультихоминг, ориентированные на внимание. |

| Альтернативы | Прямые альтернативы продуктам. | Косвенная конкуренция за время и внимание. |

| Соперничество | Доля рынка в конкретной отрасли. | Доля экосистемы в цифровом образе жизни. |

🧭 Стратегические соображения для цифровых лидеров

Применение этой адаптированной модели требует смены мышления. Лидеры должны смотреть за пределы немедленных финансовых показателей и учитывать долгосрочное состояние экосистемы. Ниже приведены стратегии, необходимые для ориентации в цифровой конкурентной среде.

1. Приоритет ликвидности

Ликвидность — это степень легкости, с которой покупатели и поставщики находят друг друга. Платформа с высокой ликвидностью обеспечивает большую ценность по сравнению с платформой, имеющей высокий трафик, но плохую подборку. Инвестиции должны быть направлены на алгоритмы и инфраструктуру, снижающие время поиска и транзакций.

2. Управление этикой данных

Данные — это жизненная сила современной платформы, но они также являются риском. Доверие — это конкурентное преимущество. То, как компания обращается с данными пользователей, может стать барьером для входа новых конкурентов или причиной ухода пользователей. Прозрачность и этичные практики работы с данными следует рассматривать как стратегические активы.

3. Содействие росту экосистемы

Вместо того чтобы рассматривать каждое взаимодействие как сделку, рассматривайте их как возможности для расширения экосистемы. Поощряйте разработчиков сторонних компаний создавать на платформе. Это повышает ценность платформы без увеличения внутренней операционной нагрузки.

4. Сфокусируйтесь на удержании, а не на привлечении

На перенасыщенном цифровом рынке привлечение нового пользователя часто обходится дороже, чем удержание существующего. Стратегии должны быть направлены на увеличение жизненной ценности пользователей за счет программ лояльности, превосходной поддержки клиентов и постоянных обновлений функций.

⚠️ Распространённые ошибки при реализации

Даже при хорошем понимании этих факторов организации часто ошибаются при реализации. Признание этих ошибок может сэкономить ресурсы и предотвратить стратегические просчеты.

- Чрезмерная зависимость от технологий:Технологии позволяют создавать платформу, но не гарантируют успех. Построение сообщества и культура имеют такое же значение.

- Пренебрежение регуляторными тенденциями:Контроль антимонопольных органов усиливается в отношении доминирующих платформ. Неспособность предвидеть регуляторные изменения может привести к вынужденной продаже активов или штрафам.

- Предпочтение роста прибыльности:Хотя рост необходим, неустойчивые темпы расходования средств могут привести к провалу при сжатии финансовых рынков.

- Статический анализ:Цифровая среда быстро меняется. Анализ пяти сил должен регулярно обновляться, чтобы отражать новых участников и изменяющееся поведение пользователей.

🔮 Будущее конкурентного анализа

По мере того как цифровые экосистемы продолжают развиваться, границы между отраслями будут стираться все больше. Финансовое учреждение может стать маркетплейсом. Логистическая компания может стать брокером данных. Модель пяти сил остается актуальной, но ее применение должно быть гибким.

Стратегический анализ в цифровую эпоху не заключается в прогнозировании статичного будущего. Он заключается в понимании текущего состояния сетевых эффектов и потоков данных для обеспечения устойчивости организации. Адаптируя модель Портера с учетом динамики платформ, руководители могут принимать более обоснованные решения о том, куда инвестировать, где укреплять позиции и где инновировать.

Инструменты остаются теми же, но контекст изменился. Цель состоит в создании сетей ценности, достаточно устойчивых, чтобы противостоять нарушениям, и достаточно гибких, чтобы использовать новые возможности. Это требует глубокого понимания действующих сил и смелости действовать на основе этих знаний.