堅牢な金融プラットフォームを構築するには、コーディングスキル以上のものが必要です。データの整合性、セキュリティ、スケーラビリティを保証する構造的なアプローチが求められます。オブジェクト指向分析と設計(OOAD)は、銀行アプリケーションのような複雑なシステムのアーキテクチャ的基盤を提供します。カプセル化、継承、ポリモーフィズム、抽象化といった基本原則を活用することで、モジュール化され、保守性が高く、セキュアなソフトウェアソリューションを構築できます。このガイドでは、OOPの原則を実践的に活用して包括的な銀行システムを設計する方法について探求します。

1. 要件の理解 📋

1行のコードを書く前に、分析段階でシステムが何を実行すべきかを特定します。銀行システムは機密データと金融取引を扱うため、正確さが極めて重要です。機能要件はユーザーが実行できる操作を定義し、非機能要件はパフォーマンスとセキュリティの基準を規定します。

- 機能要件:

- 口座の作成と管理(開設、閉鎖、凍結)。

- 金融取引(預金、引き出し、振込)。

- 利息の計算と付与。

- ローンの申請と返済処理。

- 明細書および取引履歴の生成。

- 非機能要件:

- 高い可用性(99.9%の稼働率)。

- データの一貫性およびACID準拠。

- セキュリティプロトコル(暗号化、認証)。

- 負荷下での応答時間。

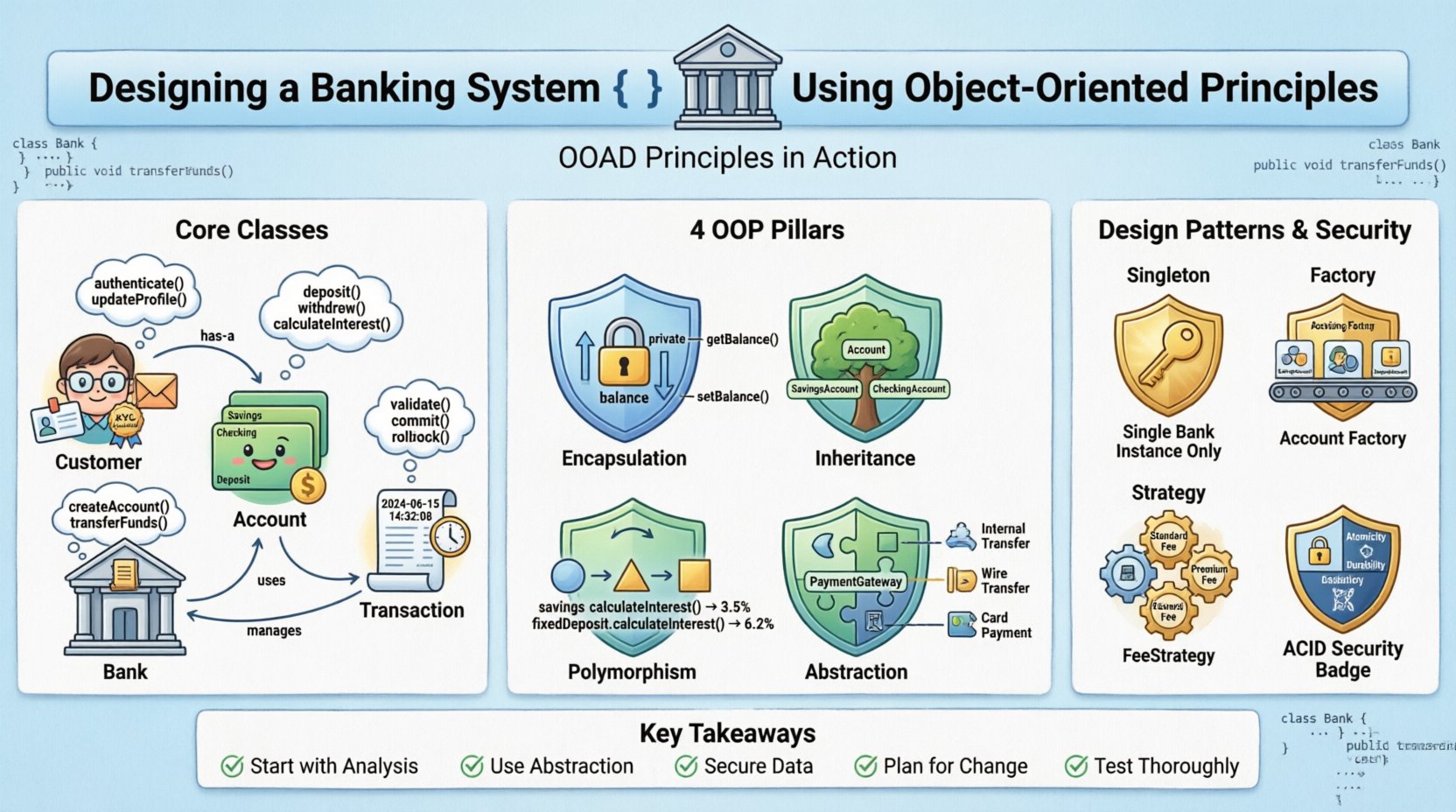

2. コアクラスとオブジェクトの特定 🧱

設計の第一歩は要件に含まれる名詞を特定することです。これらの名詞がクラスに変換されます。銀行の文脈では、主なエンティティには顧客、口座、取引、および銀行自体が含まれます。各クラスは、明確に定義された属性と振る舞いを持つ特定の概念を表します。

2.1 顧客クラス

このクラスは口座を所有する個人または法人を表します。個人の識別情報および連絡先情報を保持します。

- 属性:顧客ID、氏名、住所、連絡先番号、メールアドレス、KYCステータス。

- 振る舞い:プロフィール更新、明細書の請求、認証。

2.2 口座クラス

口座は資金を保持します。顧客と関連付けられ、金融商品の種類(貯蓄、当座、定期預金)を定義します。

- 属性:口座番号、口座種別、残高、金利、状態。

- 振る舞い:預金、引き出し、利息計算、凍結。

2.3 取引クラス

このクラスは資金のすべての移動を記録します。監査証跡が存在することを保証するために、ログエントリとして機能します。

- 属性: 取引ID、タイプ(借方/貸方)、金額、タイムスタンプ、送金元口座、送金先口座。

- 振る舞い: 検証、コミット、ロールバック。

2.4 クラス属性比較表 📊

| クラス名 | 主要な属性 | 主なメソッド |

|---|---|---|

| 顧客 | id、名前、メールアドレス、kycStatus | 認証、プロフィール更新 |

| 口座 | 口座番号、残高、タイプ、金利 | 預金、引き出し、金利計算 |

| 取引 | 取引ID、金額、日付、タイプ | 検証、コミット |

| 銀行 | 銀行名、支店所在地、総口座数 | 口座作成、資金振替 |

3. オブジェクト指向原則の適用 💎

この設計の強みは、オブジェクト指向プログラミングの4つの柱にどのように従っているかにあります。各原則は、金融システムに内在する特定の課題に対処しています。

3.1 カプセル化 🔒

カプセル化はデータとメソッドを一緒に束ねながら、オブジェクトの一部のコンポーネントへの直接アクセスを制限します。銀行業務では、残高の詳細を公開することはセキュリティリスクです。カプセル化により、残高を変更できるのは承認されたメソッドのみであることが保証されます。

- プライベートメンバー:

残高変数はプライベートにするべきです。外部クラスはそれを直接変更できません。 - パブリックゲッター/セッター: A

getBalance()メソッドは値の読み取りを許可する一方、updateBalance()メソッドは預け入れまたは出金のロジックを通じて有効な変更のみを受け入れます。 - セキュリティ上の利点:クラススコープ外からの金融記録の不正な変更を防ぎます。

3.2 継承 🌳

継承により、新しいクラスが既存のクラスからプロパティや振る舞いを引き継ぐことができます。これによりコードの重複が減り、再利用性が向上します。異なる口座タイプは共通の機能を共有していますが、それぞれ固有のルールを持っています。

- 基底クラス:

Accountには、accountNumberおよびbalance. - 派生クラス:

SavingsAccountおよびCheckingAccountはAccount. - 特殊化:

SavingsAccountはinterestRate属性を追加する可能性がありますが、CheckingAccountは取引制限属性。

3.3 ポリモーフィズム 🔄

ポリモーフィズムにより、オブジェクトは実際のクラスではなく、親クラスのインスタンスとして扱えるようになります。これは、異なる口座タイプを一貫して扱う場合や、異なる計算ロジックを適用する場合に特に重要です。

- メソッドオーバーローディング: 名前が

calculateInterestは異なるパラメータ(例:期間 vs. 利率)を受け入れることができます。 - メソッドオーバーライド: その

calculateInterestメソッドは、貯蓄口座と定期預金に対して異なる振る舞いを示します。システムは実行時にオブジェクトのタイプに基づいて、特定の実装を呼び出します。 - 利点: 主要なシステムロジックは、計算を開始するために特定の口座タイプを知る必要がありません。親参照上のメソッドを呼び出すだけで済みます。

3.4 抽象化 🧩

抽象化は、複雑な実装の詳細を隠し、オブジェクトの必要な機能のみを提示します。これにより、ユーザーインターフェースとバックエンドロジックの間のやり取りが簡素化されます。

- インターフェース: 次の

PaymentGatewayインターフェースを定義し、その中にprocessPaymentメソッドを含める。 - 実装: 異なる決済プロバイダー(内部送金、外部送金、カード)は、このインターフェースをそれぞれ異なる方法で実装します。

- 利点: 銀行が決済プロバイダーを切り替えた場合でも、コアシステムロジックは変更されません。変更されるのは実装クラスだけです。

4. 金融ロジック向けのデザインパターン 🛠️

基本的な原則を超えて、特定のデザインパターンは銀行システムのアーキテクチャにおける繰り返し発生する問題を解決します。

4.1 シングルトンパターン 🕵️

その 銀行インスタンスは一意でなければなりません。レジャーを管理する中央の権限は一つだけであるべきです。シングルトンパターンにより、アプリケーションのライフサイクル全体でBankクラスのインスタンスが一つだけ存在することが保証されます。

- 使用ケース:グローバルな設定管理、または中央のレジャーサービス。

- 制約:並行アクセス中に競合状態が発生しないように、スレッドセーフを確保する。

4.2 ファクトリーパターン 🏭

オブジェクトの作成は複雑になることがあります。ファクトリーメソッドは、正確なクラスを指定せずにオブジェクトを作成します。新しい口座タイプを作成する際に有用です。

- シナリオ: ユーザーが口座開設時に「貯蓄」または「普通」を選択する。

- ロジック: ファクトリクラスがリクエストを検査し、適切なAccountのサブクラスインスタンスを返す。

- 利点: クライアントコードは具体的なクラスから分離されたままになります。

4.3 ストラテジーパターン 🧭

手数料計算や金利のアルゴリズムはさまざまです。ストラテジーパターンはアルゴリズムの家族を定義し、それぞれをカプセル化し、相互に交換可能にします。

- 例: 異なる支店では異なる手数料構造を持つことがあります。

- 実装: ある

手数料戦略インターフェースは標準手数料戦略,プレミアム手数料戦略、など - 利点: 手数料ポリシーを変更しても、コアの取引クラスを変更する必要はありません。

5. 取引管理とセキュリティ 🛡️

金融システムは、お金が決して失われたり重複したりしないことを保証しなければなりません。これには厳格な取引管理とセキュリティ対策が必要です。

5.1 ACIDプロパティ

トランザクションは原子性、整合性、分離性、耐久性を遵守しなければならない。

- 原子性: 転送には2つのステップがある:送信元を引き出し、宛先に振り込み。両方とも成功するか、両方とも失敗しなければならない。

- 整合性: データベースはトランザクションの前後で有効な状態を維持しなければならない。

- 分離性: 同時実行されるトランザクション同士が互いに干渉してはならない(例:2人のユーザーが同時に同じ残高を引き出し試みるなど)。

- 耐久性: コミットされた後は、変更がシステム障害にもかかわらず保持されなければならない。

5.2 セキュリティ対策

データの保護は最優先事項である。暗号化と認証は不可欠である。

- データ暗号化: 口座番号や個人情報などの機密フィールドは、保存時および送信中において暗号化されなければならない。

- 認証: 高額な取引に対しては、多要素認証(MFA)を強制すべきである。

- ログ記録: すべての操作は、改ざん不可能な監査ログに記録されなければならない。不正アクセスが発生した場合のフォレンジック分析に役立つ。

- 検証: 入力検証はインジェクション攻撃を防ぐ。すべてのユーザー入力は処理前にクリーニングされなければならない。

6. 異常ケースおよびエラーの処理 ⚠️

堅牢なシステムは障害を予測する。設計は通常の使用範囲外の状況を処理できるようにしなければならない。

6.1 残高不足

出金メソッドは処理前に残高を確認しなければならない。残高が不足している場合、システムは特定の例外をスローするか、エラー状態を返す必要がある。これにより、 overdraft保護が有効でない限り、残高がマイナスになることを防ぐ。

6.2 同時アクセス

ロックメカニズム(例:楽観的ロックまたは悲観的ロック)により、2つのトランザクションが同じ口座を同時に変更するのを防ぐ。これにより、残高が更新される前に2回読み込まれる競合状態を回避できる。

6.3 ネットワーク障害

転送中にネットワークエラーが発生した場合、システムはトランザクションをロールバックすることを保証しなければならない。クライアントには障害が通知され、資金は送信元口座に留まるべきである。

7. テストと検証 🧪

展開前に、システムは信頼性を確保するために厳密なテストを受ける。

- ユニットテスト: 個別のクラス(例:

Account.calculateInterest)を独立してテストし、論理の正当性を確認する。 - 統合テスト:AccountクラスがTransaction層およびDatabase層とどのように連携するかを検証する。

- 負荷テスト:ピーク時のトラフィック(例:月末の給与振込)をシミュレートし、システムが並行リクエストを処理してもクラッシュしないことを確認する。

- セキュリティテスト:侵入テストを実施し、認証およびデータ処理における脆弱性を特定する。

8. メンテナンス性とスケーラビリティ 🔧

ソフトウェアライフサイクルはリリース時点で終わらない。オブジェクト指向構造により、将来の変更が容易になる。

- モジュール性:新しい口座タイプが必要な場合、開発者は既存のコードを変更せずに新しいサブクラスを作成できる。

- リファクタリング:要件が変化しても、内部メソッドを最適化できるが、外部インターフェースには影響しない。

- スケーラビリティ:関心の分離により、特定のサービスを水平方向にスケーリングできる(例:TransactionサービスはUser Profileサービスとは独立してスケーリング可能)。

9. 設計意思決定の要約 📝

以下の表は、銀行業務の要件とOOADソリューションとの対応関係を要約したものである。

| 要件 | OOADソリューション | 利点 |

|---|---|---|

| 安全なデータアクセス | カプセル化 | 不正な残高変更を防止する |

| 異なる口座タイプ | 継承 | コードの重複を削減する |

| 変動する金利ロジック | ポリモーフィズム | 柔軟な計算戦略 |

| 複数の支払い方法 | 抽象化 | 新しい決済ゲートウェイの簡単な統合 |

| 中央の台帳 | シングルトンパターン | 唯一の真実のソースを保証する |

10. 今後の検討事項 🚀

技術が進化するにつれて、銀行システムはそれに適応しなければならない。現代のトレンドにはリアルタイム処理、ブロックチェーンの統合、AI駆動の不正検出が含まれる。オブジェクト指向の基盤は、これらの新しいコンポーネントを新しいクラスや戦略として統合できるため、コアアーキテクチャを崩すことなく、依然として関連性を持っている。

たとえば、ブロックチェーン台帳を統合するには、新しい「ブロックチェーン台帳」クラスを作成し、既存の「台帳」インターフェースを実装する必要がある。システムの他の部分はこの変更に気づかない。このモジュール性が、金融ソフトウェア開発におけるOOADアプローチの主な利点である。

11. 開発者向けの主な教訓 👨💻

- 分析から始める:クラスを設計する前に、ビジネスルールを理解する。

- 抽象化を使う:明確なインターフェースの背後に複雑さを隠す。

- データを安全に保つ:機密性の高い変数を公開しない。

- 変化に備える:将来の要件に対応するためにデザインパターンを使う。

- 徹底的にテストする:金融上の誤りは高コストになるため、検証が鍵となる。

銀行システムを設計することは、慎重な計画とベストプラクティスの遵守を必要とする複雑な作業である。オブジェクト指向分析と設計の原則を適用することで、開発者は今日機能するだけでなく、将来にも対応できるシステムを構築できる。この構造的なアプローチにより、ソフトウェアはライフサイクル全体にわたり、安全で、保守可能で、効率的であることが保証される。