Die Gesundheitsbranche funktioniert unter einem einzigartigen Satz von Dynamiken, die sich erheblich von traditionellen Einzelhandels- oder Fertigungssektoren unterscheiden. Hohe Risiken, komplexe regulatorische Rahmenbedingungen und eine Mischung aus öffentlichen und privaten Zahlern schaffen ein Umfeld, in dem eine strategische Positionierung entscheidend ist. Die Anwendung des Fünf-Kräfte-Modells von Michael Porter bietet eine strukturierte Methode, um die Wettbewerbsintensität und das Gewinnpotenzial innerhalb dieses Sektors besser zu verstehen. Dieser Leitfaden untersucht, wie sich jede Kraft im Gesundheitswesen äußert, wobei der Fokus auf der Wechselwirkung zwischen Marktwettbewerb und regulatorischer Aufsicht liegt.

Verständnis des Rahmens im klinischen Kontext 🏥

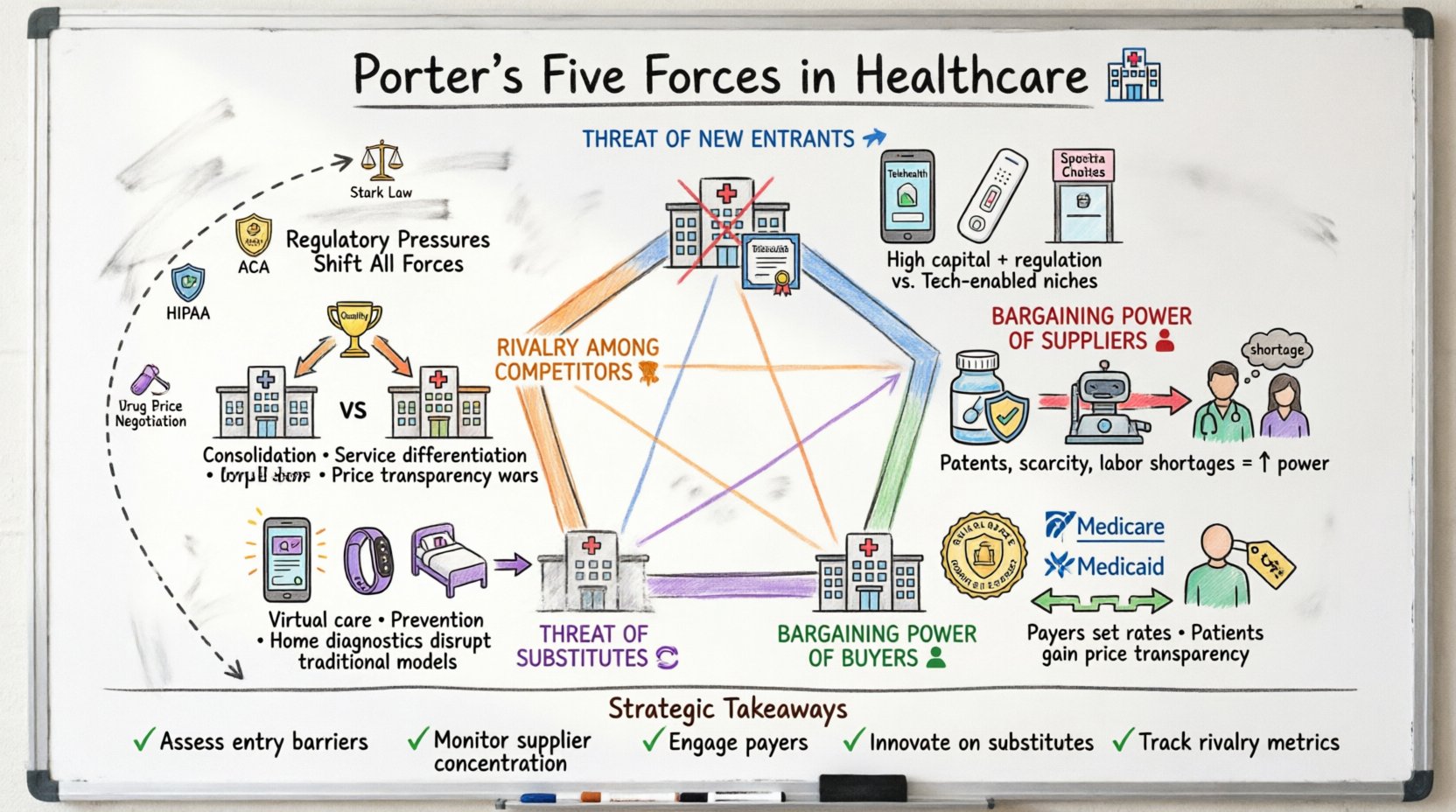

Das Fünf-Kräfte-Modell von Porter bewertet die Wettbewerbssituation in einer Branche. Im Gesundheitswesen sind diese Kräfte nicht statisch; sie verändern sich schnell aufgrund von politischen Änderungen, technologischen Fortschritten und demografischen Trends. Die Analyse dieser Kräfte hilft Stakeholdern – Krankenhausadministratoren, pharmazeutischen Führungskräften und Versicherungsanbietern –, Herausforderungen vorherzusehen und Chancen für nachhaltiges Wachstum zu identifizieren.

- Bedrohung durch neue Marktteilnehmer:Wie leicht ist es für neue Wettbewerber, in den Markt einzutreten?

- Verhandlungsstärke der Anbieter:Wie groß ist die Kontrolle der Anbieter wesentlicher Eingabeprodukte?

- Verhandlungsstärke der Käufer:Wie groß ist der Einfluss von Patienten und Zahlern auf die Preise?

- Bedrohung durch Ersatzprodukte:Gibt es alternative Lösungen für die traditionelle Versorgung?

- Wettbewerb zwischen bestehenden Konkurrenten:Wie intensiv ist der Wettbewerb zwischen den aktuellen Akteuren?

Wenn diese Kategorien auf das Gesundheitswesen angewendet werden, erfordern sie eine genauere Betrachtung spezifischer Beschränkungen wie des Affordable Care Act, der FDA-Vorschriften und der Medicare-Abrechnungssätze. Die folgenden Abschnitte analysieren jede Kraft anhand konkreter Branchenbeispiele.

1. Bedrohung durch neue Marktteilnehmer 🚀

Die Eintrittsbarrieren im Gesundheitswesen sind historisch hoch. Die Kapitalanforderungen für den Aufbau eines Krankenhausnetzwerks sind erheblich, und die Lizenzierung für medizinisches Fachpersonal erfordert strenge Ausbildung und Zertifizierung. Allerdings hat das digitale Zeitalter einige dieser Hürden abgebaut und neue Wettbewerbswege eröffnet.

Traditionelle Barrieren

- Kapitalintensität:Der Aufbau einer physischen Versorgungseinrichtung erfordert Millionen an Investitionen in Infrastruktur.

- Regulatorische Compliance:Einrichtungen müssen komplexe Gesetze im Bereich des Datenschutzes (HIPAA) und Sicherheitsstandards bewältigen.

- Abrechnungscodes:Der Zugang zu Zahlungssystemen wie Medicare und Medicaid erfordert umfangreiche Zertifizierungen.

- Markenvertrauen:Patienten bevorzugen oft etablierte Institutionen gegenüber unbekannten Anbietern, wenn es um ernsthafte Gesundheitsprobleme geht.

Entstehende Störer

Trotz hoher Hürden stellen neue Marktteilnehmer etablierte Akteure durch Fokussierung auf Nischenangebote oder Nutzung von Technologie in Frage.

- Telemedizinplattformen:Startups im Bereich virtueller Versorgung können mit minimalem Aufwand im Vergleich zu stationären Kliniken arbeiten.

- Direkt-zum-Verbraucher-Labore:Unternehmen, die Heimbluttests anbieten, umgehen traditionelle Arztbesuche.

- Spezialkliniken:Notfallambulanzen und ambulante Chirurgiezentren bieten spezifische Leistungen zu niedrigeren Kosten an.

- Concierge-Medizin:Hochwertige Privatpraxen richten sich an Patienten, die bereit sind, bar für Zugang zu zahlen.

Das Gesamtergebnis ist ein gemischtes Bild. Während der Bau eines Krankenhauses weiterhin schwierig bleibt, wird der Marktzutritt für diagnostische Dienstleistungen oder Fernüberwachung zunehmend realistisch. Dies zwingt bestehende Akteure, zu innovieren, oder das Risiko einzugehen, Marktanteile in bestimmten Segmenten zu verlieren.

2. Verhandlungsstärke der Lieferanten 💊

Lieferanten im Gesundheitswesen umfassen pharmazeutische Unternehmen, Hersteller medizinischer Geräte und Fachkräfte im Gesundheitswesen. Die Machtverhältnisse hier werden stark durch Knappheit, Patentschutz und Fachkräftemangel beeinflusst.

Pharmazeutische und Gerätehersteller

- Patentschutz:Patente gewähren vorübergehende Monopole, die Herstellern von Arzneimitteln erlauben, hohe Preise festzulegen, ohne unmittelbare Konkurrenz.

- Konsolidierung:Zusammenschlüsse unter Geräteherstellern verringern die Anzahl der verfügbaren Optionen für Krankenhäuser und erhöhen die Verhandlungsposition der Lieferanten.

- Spezialisierte Technologie:Einzigartige Bildgebungsgeräte oder chirurgische Roboter haben oft wenige Alternativen, was Anbieter in bestimmte Lieferketten festlegt.

Humankapital

Der Arbeitsmarkt für Gesundheitsfachkräfte ist eine kritische Lieferkette. Die Macht der Lieferanten hängt hier von der Verfügbarkeit qualifizierter Fachkräfte ab.

- Mangel an Pflegekräften:Hohe Nachfrage nach examinierten Pflegekräften verleiht Gewerkschaften und einzelnen Anbietern erheblichen Einfluss bei Gehaltsverhandlungen.

- Mangel an Spezialisten:Die Suche nach fachärztlich geprüften Spezialisten in ländlichen Gebieten ist schwierig, was diesen Anbietern mehr Verhandlungsstärke verleiht.

- Zertifizierung:Begrenzte Gruppen zertifizierter Ärzte können die Fähigkeit von Gesundheitssystemen einschränken, ihre Leistungen auszubauen.

Gesundheitsanbieter reagieren auf die Macht der Lieferanten oft durch die Bildung von Einkaufsgruppen oder Gesundheitssystemallianzen, um gemeinsam bessere Preise zu verhandeln. Wenn jedoch bestimmte Arzneimittel oder Technologien für lebensrettende Eingriffe unverzichtbar sind, ist die Verhandlungsmacht begrenzt.

3. Verhandlungsstärke der Käufer 👥

Käufer im Gesundheitswesen sind komplex. Dazu gehören Einzelpatienten, Versicherungsträger und staatliche Behörden. Ihre Verhandlungsstärke variiert je nach Leistung und Zahlungsstruktur.

Versicherungsträger

Private Versicherungsunternehmen und staatliche Programme wie Medicare und Medicaid fungieren als Hauptkäufer für Krankenhaus- und Arztleistungen.

- Netzwerkverhandlungen:Große Versicherer können drohen, ein Krankenhaus aus ihrem Netzwerk auszuschließen, was den Patientenstrom drastisch reduzieren würde.

- Obergrenze für Entgelte:Regierungsfinanzierer legen die Erstattungssätze oft anhand fester Formeln fest, was die Einnahmen der Anbieter begrenzt.

- Verwaltungsaufwand:Die Zahlungsträger legen die Kodier- und Dokumentationsanforderungen fest, was die operativen Kosten für Anbieter erhöht.

Patienten und Verbraucher

Der Aufstieg von Gesundheitsplänen mit hohen Selbstbeteiligungen hat einen größeren Kostenanteil auf die Patienten verlagert und deren Preissensibilität erhöht.

- Preistransparenz:Vorschriften, die Anbieter verpflichten, Standardpreise öffentlich zu machen, ermöglichen es Patienten, die Kosten effektiver zu vergleichen.

- Außerhalb des Netzwerks verfügbare Optionen:Patienten können gelegentlich Anbieter außerhalb des Netzwerks wählen, wenn sie die Differenz aufbringen können, dies ist jedoch oft eingeschränkt.

- Bürgerinitiativen:Patientenverbände beeinflussen die Politik und setzen sich für niedrigere Arzneimittelpreise und bessere Versorgung ein.

Obwohl Patienten selten direkten Einfluss auf die von Krankenhäusern verlangten Preise haben, bestimmt die Gesamtkraft der Zahlungsträger die finanzielle Gesundheit von Gesundheitsorganisationen maßgeblich. Anbieter müssen die Notwendigkeit von Einnahmen mit dem Druck, Netzwerkverträge aufrechtzuerhalten, abwägen.

4. Drohende Konkurrenz durch Ersatzprodukte oder -dienstleistungen 🔄

Ersatzdienstleistungen erfüllen denselben Bedarf wie das Hauptprodukt, jedoch durch eine andere Methode. In der Gesundheitsversorgung stammen diese Ersatzdienstleistungen oft aus der Technologie oder Veränderungen im Verbraucherverhalten.

Telemedizin und Fernbehandlung

Virtuelle Besuche können viele persönliche Beratungen für nicht dringende Zustände ersetzen.

- Bequemlichkeit:Patienten bevorzugen die Bequemlichkeit, einen Arzt von zu Hause aus für leichte Beschwerden zu sehen.

- Kosten:Virtuelle Besuche sind oft günstiger als Arztbesuche in der Praxis und eignen sich gut für preissensible Verbraucher.

- Management chronischer Krankheiten:Geräte zur Fernüberwachung ermöglichen eine kontinuierliche Versorgung ohne häufige Krankenhausaufenthalte.

Präventive und Lebensstilinterventionen

Die Verhinderung von Krankheiten verringert die Notwendigkeit einer Behandlung und fungiert als Ersatz für akute Versorgung.

- Wohlfühl-Apps:Digitale Werkzeuge für Ernährung und Bewegung können die Häufigkeit von durch Übergewicht bedingten Erkrankungen verringern.

- Alternativmedizin:Integrative Ansätze wie Akupunktur oder Chiropraktik werden oft zur Schmerzbewältigung gesucht.

- Heimgesundheitsdienst:Fachpflege zu Hause kann kurzfristige stationäre Krankenhausaufenthalte ersetzen.

Mit der Verbesserung der Technologie verschwimmt die Grenze zwischen Ersatz- und traditioneller Versorgung. Zum Beispiel ersetzen Heimdiagnosesets Laborbesuche. Dies zwingt traditionelle Anbieter, diese Dienstleistungen zu integrieren, oder sie riskieren, in bestimmten Bereichen obsolet zu werden.

5. Rivalität zwischen bestehenden Wettbewerbern 🥊

Der Wettbewerb im Gesundheitswesen ist heftig, insbesondere in städtischen Märkten, wo mehrere Krankenhaussysteme um die gleichen Patienten und Versicherungsverträge konkurrieren.

Marktkonzentration

- Krankenhausfusionen:Systeme fusionieren, um Skaleneffekte und Verhandlungsmacht gegenüber Versicherern zu erlangen.

- Übernahme von Arztpraxen:Gesundheitssysteme kaufen unabhängige Praxen, um den Patientenfluss zu kontrollieren.

- Horizontale Integration:Versicherer erwerben Anbieternetzwerke, um die gesamte Versorgungskette zu kontrollieren.

Dienstleistungsunterscheidung

Wenn Preise reguliert oder undurchsichtig sind, verschiebt sich der Wettbewerb hin zu Qualität und Bequemlichkeit.

- Ergebnisdaten:Krankenhäuser konkurrieren auf Basis der Erfolgsraten von Operationen und Patientenzufriedenheitswerten.

- Technologieeinsatz:Die Bereitstellung der neuesten robotergestützten Chirurgie oder KI-Diagnoseverfahren zieht Patienten an.

- Annehmlichkeiten:Private Zimmer und Concierge-Service unterscheiden Luxusversorgungsoptionen.

Gesetze zur Preistransparenz haben begonnen, den Wettbewerb sichtbarer zu machen. Anbieter sind nun stärker bewusst, wie ihre Kosten im Vergleich zu Nachbarn liegen, was zu Preiskämpfen in Selbstzahler-Sektoren wie elektiven Eingriffen führen kann.

Regulatorische Druck als strategischer Faktor 📜

Regulierung ist nicht nur eine Compliance-Anforderung; sie ist ein strategischer Faktor, der die Fünf Kräfte verändert. Das Verständnis dafür, wie Gesetze den Wettbewerb beeinflussen, ist für die langfristige Planung entscheidend.

| Regulierung | Auswirkung auf die Kraft | Strategische Konsequenz |

|---|---|---|

| HIPAA | Erhöht die Eintrittskosten | Schützt Daten, schafft Vertrauensbarriere |

| ACA (Gesetz zur erschwinglichen Gesundheitsversorgung) | Erhöht die Kaufkraft der Käufer | Erweitert die Versicherungsdeckung, verschiebt die Kosten auf die Anbieter |

| Stark-Gesetz | Beschränkt die Konsolidierung von Anbietern | Beschränkt Selbstverweise, beeinflusst Fusionen |

| Verhandlungen über Arzneimittelpreise | Verringert die Macht der Lieferanten | Zwingt die Pharmaindustrie zur Innovation oder zu niedrigeren Preisen |

| Erstattungsmodelle | Verlegt den Fokus auf Wert | Zahlt für Ergebnisse, nicht für Volumen |

Regulierungsbehörden wie das Justizministerium und die Federal Trade Commission überwachen Gesundheitsfusionen ebenfalls genau. Ein Deal, der im Einzelhandel genehmigt werden könnte, könnte im Gesundheitswesen blockiert werden, da Bedenken hinsichtlich reduzierter Konkurrenz und höherer Preise für Patienten bestehen.

Strategische Auswirkungen für Stakeholder 🧭

Die Anwendung dieser Analyse führt zu umsetzbaren Strategien für verschiedene Arten von Organisationen innerhalb des Ökosystems.

Für Krankenhaussysteme

- Ausweitung ambulanter Dienstleistungen:Verlagerung von Dienstleistungen aus dem Krankenhaus, um Kosten zu senken und mit Notfallambulanzen zu konkurrieren.

- Sichern von exklusiven Verträgen:Verhandeln mit Versicherern, um im jeweiligen Gebiet der bevorzugte Anbieter zu werden.

- Investition in Daten:Verwendung von Analytik, um Patientenbedürfnisse vorherzusagen und Kosten effektiv zu steuern.

Für pharmazeutische Unternehmen

- Unterscheidung durch Ergebnisse:Nachweis, dass Arzneimittel die Gesundheit von Patienten besser verbessern als Wettbewerber.

- Direkte Patientenbindung:Bildung von Patienten, um die Nachfrage nach bestimmten Behandlungen zu schaffen.

- Anpassung an wertbasierte Versorgung:Anpassung der Preisgestaltung an den dem Versicherer gelieferten Wert.

Für digitale Gesundheits-Startups

- Fokus auf Interoperabilität: Stellen Sie sicher, dass Ihre Tools mit bestehenden Krankenhaus-Systemen funktionieren.

- Reimbursement navigieren: Verstehen Sie, welche Leistungen bei der Versicherung abrechenbar sind.

- Mit etablierten Akteuren zusammenarbeiten:Arbeiten Sie mit Krankenhäusern zusammen, anstatt versuchen zu wollen, sie sofort zu ersetzen.

Die Zukunft der Wettbewerbsanalyse in der Gesundheitsbranche 🔮

Die Gesundheitslandschaft entwickelt sich zunehmend hin zu einem wertbasierten Versorgungsmodell, bei dem die Zahlungen an die Patientenergebnisse gekoppelt sind und nicht an die Menge der bereitgestellten Leistungen. Diese Veränderung verändert die Fünf Kräfte grundlegend.

- Zusammenarbeit statt Wettbewerb:Anbieter arbeiten zunehmend zusammen, um Risiken für die Gesundheit der Bevölkerung zu managen.

- Technologieintegration:Künstliche Intelligenz und maschinelles Lernen werden die Kosten senken und die Diagnosegenauigkeit verbessern.

- Patientenorientierung:Der Patient wird zu einem informierteren Verbraucher, was seine Macht erhöht.

Die strategische Planung muss diese Veränderungen berücksichtigen. Eine statische Analyse reicht nicht aus. Ein kontinuierliches Monitoring von regulatorischen Änderungen und Markttrends ist erforderlich, um einen Wettbewerbsvorteil zu bewahren.

Wichtige Erkenntnisse für die strategische Planung 📝

- Eintrittsbarrieren bewerten:Ermitteln Sie, ob der Markt für neue Störer offen ist oder durch Vorschriften geschützt wird.

- Lieferantenkonzentration überwachen:Diversifizieren Sie die Lieferketten, um die Abhängigkeit von einzelnen Anbietern zu reduzieren.

- Mit Versicherern zusammenarbeiten:Bauen Sie starke Beziehungen zu Versicherungsnetzwerken auf, um den Zugang zu sichern.

- Innovationen bei Ersatzleistungen:Entwickeln Sie alternative Versorgungsmodelle, um Marktanteile zu gewinnen.

- Wettbewerbsmetriken verfolgen:Achten Sie auf die Preise, Kapazitäten und Leistungsangebote Ihrer Wettbewerber.

Durch die systematische Analyse dieser Kräfte können Gesundheitsorganisationen fundierte Entscheidungen treffen, die Widerstandsfähigkeit und Rentabilität steigern. Die Komplexität der Branche erfordert einen rigorosen Ansatz für die Strategie, um sicherzustellen, dass jeder Schritt sowohl mit den Marktwirklichkeiten als auch mit regulatorischen Anforderungen übereinstimmt.