Lập kế hoạch chiến lược và dự báo tài chính thường được coi là hai lĩnh vực riêng biệt trong tổ chức. Một bên là các đánh giá định tính về Điểm mạnh, Điểm yếu, Cơ hội và Thách thức (SWOT). Bên kia là dữ liệu định lượng về doanh thu, chi phí, dòng tiền và bảng cân đối kế toán. Quá thường xuyên, hai yếu tố này tồn tại tách biệt. Các đội chiến lược xây dựng các bản trình bày trông ấn tượng, trong khi các đội tài chính xây dựng các mô hình trông chính xác, nhưng hiếm khi họ nói cùng một ngôn ngữ. Khoảng cách này tạo nên nền tảng mong manh cho sự phát triển kinh doanh.

Việc tích hợp hai khung này không chỉ là một nhiệm vụ hành chính; đó là yêu cầu cốt lõi cho hiệu suất bền vững. Khi bạn liên kết phân tích SWOT của mình trực tiếp với các dự báo tài chính, bạn biến những ý tưởng trừu tượng thành thực tế kinh tế cụ thể. Hướng dẫn này khám phá cơ chế tích hợp này, cung cấp bản đồ hành trình để đảm bảo chiến lược của bạn được hỗ trợ bởi con số, và các con số của bạn được thúc đẩy bởi chiến lược.

Tại sao sự tách biệt này lại tồn tại 🛑

Hiểu rõ lý do tại sao hai chức năng này thường tách biệt là bước đầu tiên để lấp đầy khoảng cách. Chiến lược vốn dĩ mang tính nhìn xa và suy đoán. Nó liên quan đến vị thế thị trường, nhận thức thương hiệu và lợi thế cạnh tranh. Trong khi đó, dự báo tài chính dựa trên dữ liệu quá khứ và suy diễn toán học. Chúng tập trung vào thanh khoản, khả năng thanh toán và lợi nhuận.

Lãnh đạo thường coi SWOT là một bài tập tư duy mở và tài chính là một chức năng tuân thủ. Nhận thức này dẫn đến một số vấn đề:

- Thiếu trách nhiệm:Các mục tiêu chiến lược được đặt ra mà không hiểu rõ vốn cần thiết để đạt được chúng.

- Phân bổ nguồn lực sai lệch:Vốn được đổ vào các khu vực trông tốt trên giấy nhưng không ảnh hưởng đáng kể đến lợi nhuận cuối cùng.

- Khoảng trống rủi ro:Các mô hình tài chính giả định môi trường ổn định, bỏ qua những mối đe dọa được xác định trong đánh giá chiến lược.

- Sự nhầm lẫn của các bên liên quan:Nhà đầu tư và thành viên hội đồng quản trị nhận được những tín hiệu mâu thuẫn giữa tuyên bố tầm nhìn và ngân sách.

Bằng cách thống nhất các quy trình này, bạn tạo ra một nguồn thông tin duy nhất. Mô hình tài chính trở thành một biểu hiện sống động của chiến lược, và chiến lược trở thành một kế hoạch khả thi về mặt tài chính.

Liên kết SWOT với các biến số tài chính 🔄

Để tích hợp hiệu quả hai khung này, bạn phải liên kết từng góc phần tư trong ma trận SWOT với các mục tài chính cụ thể. Sự chuyển đổi này biến các nhận định định tính thành đầu vào định lượng.

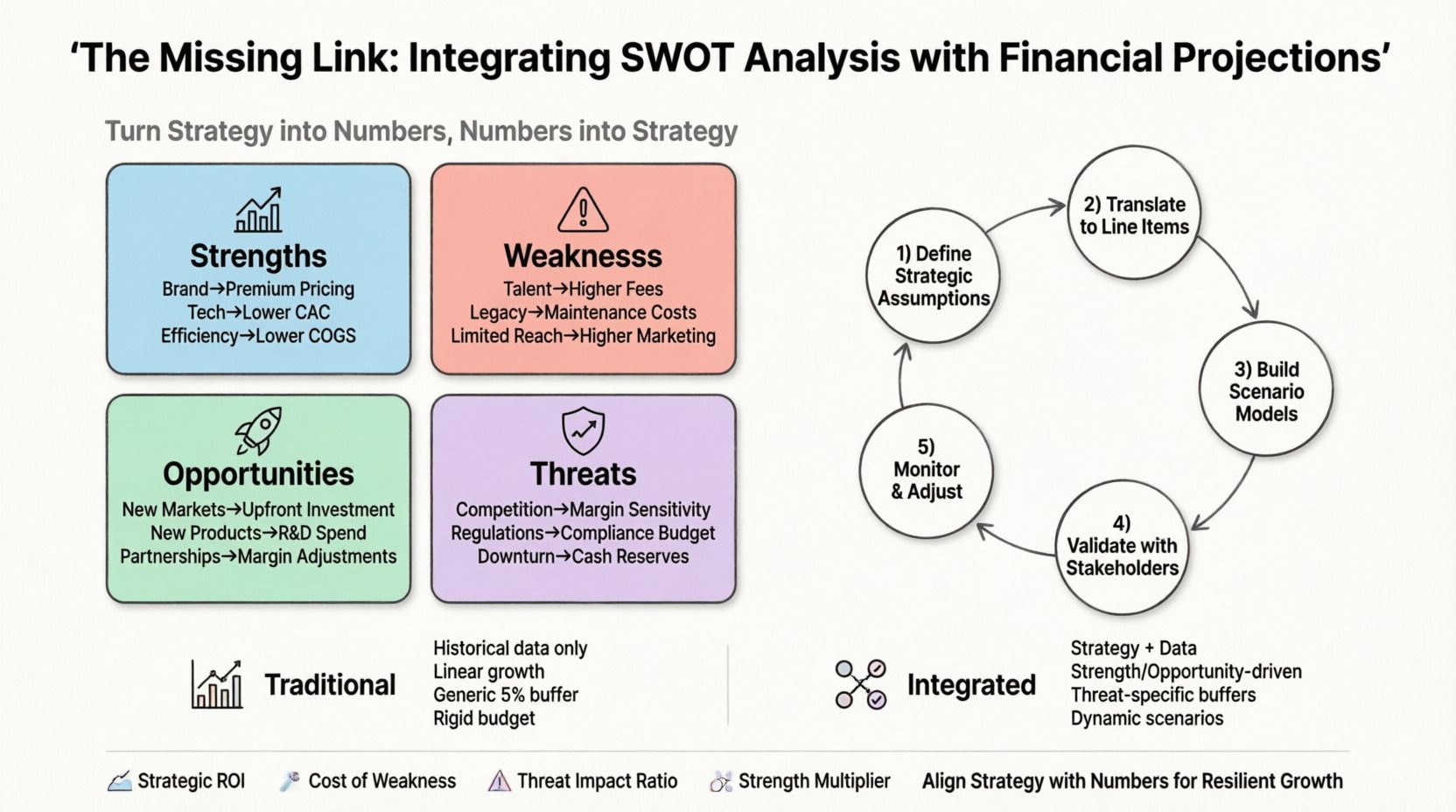

1. Điểm mạnh và các động lực doanh thu 💰

Điểm mạnh là những năng lực nội bộ mang lại lợi thế cho bạn so với đối thủ cạnh tranh. Trong bối cảnh tài chính, điểm mạnh cần liên quan trực tiếp đến việc tạo ra doanh thu hoặc hiệu quả chi phí. Khi xây dựng dự báo, bạn phải tự hỏi: điểm mạnh này chuyển hóa thành tiền như thế nào?

- Danh tiếng thương hiệu:Một thương hiệu mạnh cho phép định giá cao hơn. Điều chỉnh mức doanh thu trung bình trên mỗi đơn vị (ARPU) tăng lên dựa trên yếu tố khác biệt này.

- Công nghệ độc quyền:Bằng sáng chế hoặc phần mềm độc quyền có thể làm giảm chi phí thu hút khách hàng (CAC) theo thời gian. Tính đến việc giảm chi phí marketing khi công nghệ trưởng thành.

- Hiệu quả hoạt động:Nếu bạn có chuỗi cung ứng gọn nhẹ, chi phí hàng bán ra (COGS) của bạn nên thấp hơn mức trung bình ngành.

Không liên kết rõ ràng những điểm mạnh này với doanh thu, bạn có nguy cơ đánh giá thấp tiềm năng doanh thu của mình. Một điểm mạnh không được định lượng chỉ là một tính năng mong muốn, chứ không phải cần thiết.

2. Điểm yếu và cấu trúc chi phí 💸

Điểm yếu là những hạn chế nội bộ làm cản trở hiệu suất. Trong mô hình tài chính, chúng thể hiện dưới dạng bất hiệu quả, chi phí cao hơn hoặc nhận doanh thu bị trì hoãn. Bỏ qua điểm yếu trong dự báo sẽ tạo ra một kịch bản tốt nhất hiếm khi xảy ra.

- Nguồn nhân lực hạn chế:Nếu bạn thiếu nhân sự chuyên môn, bạn có thể cần thuê ngoài hoặc tuyển dụng với mức giá cao. Dự toán chi phí dịch vụ chuyên môn cao hơn.

- Cơ sở hạ tầng lỗi thời:Các hệ thống cũ thường đòi hỏi bảo trì nhiều hơn và tiềm ẩn rủi ro ngừng hoạt động cao hơn. Hãy bao gồm quỹ dự phòng cho các khoản sửa chữa CNTT.

- Hạn chế về địa lý:Nếu phạm vi tiếp cận của bạn bị giới hạn, chi phí marketing trên mỗi khách hàng tiềm năng sẽ cao hơn. Hãy điều chỉnh biến CAC cho phù hợp.

Xem xét các điểm yếu giúp mô hình tài chính của bạn bao gồm một khoản dự phòng cho các xung đột nội bộ. Điều này ngăn ngừa cú sốc từ các chi phí bất ngờ khi thực tế xảy ra.

3. Cơ hội và phân bổ vốn 🚀

Cơ hội là các yếu tố bên ngoài mà bạn có thể khai thác để phát triển. Chúng đại diện cho các luồng doanh thu tiềm năng trong tương lai. Thách thức nằm ở việc xác định mức đầu tư cần thiết để tận dụng các cơ hội này.

- Mở rộng thị trường:Thâm nhập vào một khu vực mới đòi hỏi vốn ban đầu cho hậu cần và cấp phép. Dự kiến các dòng tiền ra này trong năm thứ 1 hoặc năm thứ 2.

- Các dòng sản phẩm mới:Chi phí nghiên cứu và phát triển phải được tập trung ở giai đoạn đầu. Đảm bảo báo cáo dòng tiền của bạn phản ánh tốc độ tiêu hao vốn trước khi sản phẩm mới bắt đầu tạo doanh thu.

- Hợp tác:Các hợp tác có thể thúc đẩy tăng trưởng nhưng có thể yêu cầu chia sẻ doanh thu. Điều chỉnh dự báo biên lợi nhuận để phản ánh tỷ lệ chia sẻ hợp tác.

Cơ hội là động cơ tăng trưởng, nhưng chúng không hề miễn phí. Dự báo tài chính của bạn phải thể hiện nhiên liệu cần thiết để vận hành động cơ này.

4. Nguy cơ và giảm thiểu rủi ro 🛡️

Nguy cơ là các yếu tố bên ngoài có thể gây rắc rối. Trong tài chính, nguy cơ được chuyển hóa thành rủi ro. Bạn không thể dự đoán tương lai, nhưng có thể chuẩn bị cho sự biến động.

- Áp lực cạnh tranh:Nếu đối thủ giảm giá, bạn có thể cần phải đáp trả. Tạo một kịch bản phân tích nhạy cảm trong đó biên lợi nhuận giảm 10-20%.

- Thay đổi quy định:Các yêu cầu tuân thủ mới thường đi kèm chi phí hành chính. Thêm mục mục chi phí tư vấn pháp lý và tuân thủ.

- Suy thoái kinh tế:Nếu nền kinh tế chậm lại, chi tiêu của khách hàng sẽ giảm. Hãy xây dựng kịch bản “tệ nhất” vào dự trữ tiền mặt của bạn.

Tích hợp các nguy cơ giúp đảm bảo thanh khoản của bạn vẫn ổn định trong thời kỳ suy thoái. Điều này chuyển quản lý rủi ro từ tư thế phản ứng sang một mục ngân sách chủ động.

Quy trình tích hợp 📝

Kết hợp các yếu tố này đòi hỏi một cách tiếp cận có cấu trúc. Không đủ chỉ đơn giản đề cập SWOT trong tài liệu tài chính. Dữ liệu phải được chuyển tiếp một cách liên tục giữa các phần.

- Xác định các giả định chiến lược:Bắt đầu từ SWOT. Liệt kê các giả định chính được rút ra từ phân tích. Ví dụ: “Chúng tôi giả định công nghệ mới của chúng tôi sẽ giảm 30% số lượng vé hỗ trợ.”

- Chuyển đổi thành các mục tài chính:Chuyển các giả định đó thành các biến tài chính. “Giảm số lượng vé hỗ trợ” trở thành “Số lượng nhân sự hỗ trợ khách hàng” và “Chi phí hỗ trợ phần mềm”.

- Xây dựng mô hình kịch bản: Tạo ít nhất ba tình huống: Cơ sở, Biến cố tích cực (điểm mạnh/ cơ hội được thực hiện tối đa), và Biến cố tiêu cực (tác động của điểm yếu/ mối đe dọa được thực hiện).

- Xác nhận với các bên liên quan: Xem xét mô hình tích hợp cùng với các lãnh đạo chiến lược và tài chính. Đảm bảo các con số kể được câu chuyện về chiến lược.

- Theo dõi và Điều chỉnh: Thiết lập lịch trình xem xét định kỳ. Khi các mối đe dọa bên ngoài trở thành hiện thực hoặc điểm mạnh phát triển, cập nhật ngay lập tức mô hình tài chính.

Quy trình này đảm bảo kế hoạch tài chính không bị động. Nó phát triển theo mức độ hiểu biết chiến lược của bạn ngày càng sâu sắc.

So sánh Mô hình Truyền thống so với Mô hình Tích hợp 📊

Để hình dung rõ sự khác biệt, hãy xem xét cách mô hình truyền thống khác với mô hình tích hợp như thế nào. Bảng dưới đây nêu bật những thay đổi về cấu trúc.

| Tính năng | Mô hình Truyền thống | Mô hình Tích hợp |

|---|---|---|

| Nguồn dữ liệu | Chỉ có xu hướng quá khứ | Dữ liệu quá khứ + Nhận định chiến lược |

| Giả định tăng trưởng | Ngoại suy tuyến tính | Được thúc đẩy bởi điểm mạnh và cơ hội |

| Đệm rủi ro | Dự phòng chung (ví dụ: 5%) | Cụ thể với các mối đe dọa đã xác định |

| Yếu tố chi phí | Ngân sách từng bộ phận | Liên kết với điểm yếu và mục tiêu chiến lược |

| Tính linh hoạt | Ngân sách hàng năm cứng nhắc | Lập kế hoạch tình huống linh hoạt |

Như đã thấy, mô hình tích hợp cung cấp khung nền vững chắc hơn cho việc ra quyết định. Nó tính đến những chi tiết tinh tế trong môi trường kinh doanh mà dữ liệu lịch sử thuần túy thường bỏ qua.

Các chỉ số tài chính cần theo dõi 🎯

Sau khi tích hợp hoàn tất, bạn cần các chỉ số cụ thể để theo dõi mối quan hệ giữa chiến lược và tài chính của mình. Những KPI này đảm bảo sự đồng bộ được duy trì theo thời gian.

- ROI chiến lược: Đo lường lợi nhuận đầu tư cụ thể cho các sáng kiến được xác định trong khu vực “Cơ hội”. Chi phí marketing cho thị trường mới thực sự mang lại doanh thu dự kiến hay không?

- Chi phí của điểm yếu: Theo dõi sự chênh lệch giữa chi phí dự kiến và chi phí thực tế liên quan đến các điểm yếu đã biết. Bạn đang chi nhiều hơn dự kiến cho các biện pháp khắc phục hay không?

- Tỷ lệ tác động của mối đe dọa: Tính toán tần suất các mối đe dọa được xác định thực sự xảy ra và chi phí tài chính liên quan đến chúng. Điều này giúp tinh chỉnh các biện pháp dự phòng rủi ro trong tương lai.

- Hệ số nhân điểm mạnh: Phân tích doanh thu tạo ra trên mỗi đơn vị điểm mạnh (ví dụ: mỗi bằng sáng chế hoặc mỗi nhân viên then chốt). Điều này chỉ ra nơi cần tăng cường nỗ lực.

Theo dõi các chỉ số này giúp duy trì sự sống động cho quá trình tích hợp. Nó ngăn ngừa mô hình trở thành một tài liệu bỏ quên trên kệ.

Phân tích độ nhạy và lập kế hoạch tình huống 🎲

Một trong những công cụ mạnh mẽ nhất trong quá trình tích hợp này là phân tích độ nhạy. Điều này bao gồm việc thay đổi từng biến số một để xem ảnh hưởng của nó đến kết quả cuối cùng. Khi liên kết với SWOT, bạn không còn đoán mò các biến số nữa; thay vào đó, bạn đang kiểm tra các yếu tố chiến lược cụ thể.

Ví dụ, nếu ‘Mối đe dọa’ là cuộc chiến giá cả, bạn sẽ thực hiện kiểm thử độ nhạy với giả định giá bán giảm 10%. Dòng tiền của bạn có tồn tại được không? Nếu không, bạn phải điều chỉnh ‘Điểm mạnh’ (ví dụ: giảm chi phí) để bù đắp.

Hãy xem xét những tình huống cụ thể sau:

- Tình huống thực hiện điểm mạnh: Điều gì sẽ xảy ra nếu việc áp dụng công nghệ mới của chúng ta nhanh hơn 50% so với dự kiến? Điều này làm tăng doanh thu và giảm chi phí hỗ trợ. Chúng ta có bao nhiêu dư thừa tiền mặt?

- Tình huống làm trầm trọng thêm điểm yếu: Điều gì sẽ xảy ra nếu chuỗi cung ứng của chúng ta kém hiệu quả hơn 20%? Điều này làm tăng chi phí hàng bán ra. Chúng ta có đủ vốn lưu động để hấp thụ sự sụt giảm biên lợi nhuận hay không?

- Tình huống khai thác cơ hội: Điều gì sẽ xảy ra nếu chúng ta chiếm được 10% thị trường mới? Cơ sở hạ tầng của chúng ta có thể mở rộng hay chúng ta cần huy động vốn?

- Tình huống giảm thiểu mối đe dọa: Điều gì sẽ xảy ra nếu đối thủ cạnh tranh ra mắt sản phẩm tương tự? Chúng ta phải lập ngân sách cho chi phí marketing tăng để bảo vệ thị phần của mình.

Mức độ chi tiết này đảm bảo rằng ban lãnh đạo sẵn sàng cho nhiều tương lai khác nhau, thay vì đặt cược vào một con đường duy nhất.

Những sai lầm phổ biến cần tránh ⚠️

Ngay cả với một khung nền vững chắc, sai sót vẫn có thể xảy ra. Nhận thức được những sai lầm phổ biến sẽ giúp bạn tránh được chúng.

- Quá lạc quan:Dễ dàng để để cho ‘Điểm mạnh’ và ‘Cơ hội’ làm tăng quá mức dự báo doanh thu trong khi bỏ qua ‘Điểm yếu’ và ‘Mối đe dọa’. Hãy duy trì thái độ trung lập. Giả định rằng nền tảng ban đầu là khó khăn.

- Giả định tĩnh:Thị trường thay đổi. Phân tích SWOT thực hiện năm ngoái có thể đã lỗi thời hôm nay. Các mô hình tài chính phải được cập nhật thường xuyên như bản xem xét chiến lược.

- Sự tách rời về trách nhiệm sở hữu:Nếu đội chiến lược sở hữu SWOT và đội tài chính sở hữu các con số, thì không ai chịu trách nhiệm cho quá trình tích hợp. Giao cho một người sở hữu liên chức năng cho mô hình thống nhất.

- Bỏ qua giá trị thời gian:Các sáng kiến chiến lược thường mất thời gian để mang lại kết quả. Đảm bảo các dự báo dòng tiền của bạn tính đến khoảng thời gian chênh lệch giữa đầu tư và lợi nhuận.

- Sự gia tăng độ phức tạp:Đừng làm phức tạp hóa mô hình quá mức. Nếu việc tích hợp trở nên quá phức tạp để hiểu, nó sẽ không được sử dụng. Giữ mối liên hệ giữa yếu tố chiến lược và mục chi phí tài chính thật rõ ràng.

Duy trì sự đồng bộ 🔄

Việc tích hợp không phải là một sự kiện duy nhất. Đó là một chu kỳ liên tục. Môi trường kinh doanh thay đổi, đối thủ phản ứng, và năng lực nội bộ phát triển. Để duy trì sự đồng bộ:

- Đánh giá quý:Dành một phần trong các cuộc đánh giá kinh doanh quý để cập nhật SWOT và điều chỉnh dự báo tài chính cho phù hợp.

- Dòng dữ liệu thời gian thực:Nếu có thể, kết nối dữ liệu vận hành với mô hình tài chính của bạn. Điều này giúp bạn xác định xem một sáng kiến chiến lược thực sự có đang tạo ra tác động hay không.

- Vòng phản hồi:Tạo một kênh để nhân viên tài chính đặt câu hỏi về các giả định chiến lược. Họ thường là người đầu tiên nhận ra nếu một kế hoạch không khả thi về mặt tài chính.

- Đào tạo:Đảm bảo các nhà lãnh đạo chiến lược hiểu được những kiến thức cơ bản về tài chính, và các nhà lãnh đạo tài chính hiểu được chiến lược. Ngôn ngữ chung giúp cải thiện giao tiếp.

Bằng cách đưa quy trình này thành chuẩn mực tổ chức, bạn sẽ xây dựng được một tổ chức linh hoạt và kỷ luật về tài chính.

Những cân nhắc cuối cùng về chiến lược và con số 🔗

Mối quan hệ giữa chiến lược định tính và tài chính định lượng là tương hỗ. Một bên cung cấp định hướng, bên kia cung cấp nhiên liệu. Không có nhiên liệu, định hướng trở nên vô dụng. Không có định hướng, nhiên liệu sẽ bị lãng phí.

Việc tích hợp phân tích SWOT với dự báo tài chính là về việc tạo ra một câu chuyện nhất quán cho tương lai của doanh nghiệp. Nó buộc bạn phải giải thích từng con số bằng lý do chiến lược và mỗi mục tiêu chiến lược bằng lý do tài chính. Sự nghiêm ngặt này giảm thiểu sự bất định và xây dựng niềm tin từ các nhà đầu tư, nhân viên và đối tác.

Bắt đầu bằng việc xem xét lại các mô hình hiện tại của bạn. Tìm những khoảng trống nơi chiến lược kết thúc và con số bắt đầu. Lấp đầy những khoảng trống đó bằng các khung khổ được nêu ở trên. Kết quả sẽ là một kế hoạch không chỉ mang tính khát vọng, mà còn khả thi và bền vững.