La planificación estratégica y la proyección financiera suelen tratarse como disciplinas separadas dentro de una organización. Por un lado, tienes las evaluaciones cualitativas de Fortalezas, Debilidades, Oportunidades y Amenazas (SWOT). Por el otro, tienes los datos cuantitativos de ingresos, gastos, flujo de efectivo y estados de situación financiera. Demasiado a menudo, estos dos elementos existen en silos. Los equipos de estrategia crean presentaciones que parecen impresionantes, mientras que los equipos financieros construyen modelos que parecen precisos, pero rara vez hablan el mismo idioma. Esta desconexión crea una base frágil para el crecimiento empresarial.

Integrar estos dos marcos no es meramente una tarea administrativa; es un requisito fundamental para un desempeño sostenible. Cuando alineas tu análisis SWOT directamente con tus proyecciones financieras, transformas ideas abstractas en realidades económicas tangibles. Esta guía explora la mecánica de esta integración, proporcionando una hoja de ruta para asegurar que tu estrategia esté respaldada por números y que tus números estén impulsados por la estrategia.

¿Por qué existe esta desconexión 🛑

Comprender por qué estas dos funciones suelen permanecer separadas es el primer paso para cerrar la brecha. La estrategia es inherentemente prospectiva y especulativa. Trata sobre el posicionamiento en el mercado, la percepción de marca y las ventajas competitivas. Las proyecciones financieras, por el contrario, se basan en datos históricos y extrapolaciones matemáticas. Se centran en liquidez, solvencia y rentabilidad.

Los líderes suelen ver el SWOT como un ejercicio de lluvia de ideas y la contabilidad como una función de cumplimiento. Esta percepción genera varios problemas:

- Falta de responsabilidad:Los objetivos estratégicos se establecen sin una comprensión clara del capital necesario para alcanzarlos.

- Mala asignación de recursos:Se invierten fondos en áreas que parecen buenas en papel, pero que no afectan significativamente el resultado final.

- Ciegos de riesgo:Los modelos financieros asumen un entorno estable, ignorando las amenazas identificadas en la revisión estratégica.

- Confusión de los interesados:Los inversores y los miembros del consejo reciben señales contradictorias entre la declaración de visión y el presupuesto.

Al unificar estos procesos, creas una única fuente de verdad. El modelo financiero se convierte en una representación viva de la estrategia, y la estrategia se convierte en un plan financieramente viable.

Mapa del SWOT a variables financieras 🔄

Para integrar estos marcos de forma efectiva, debes mapear cada cuadrante de la matriz SWOT a partidas financieras específicas. Esta traducción convierte las percepciones cualitativas en entradas cuantitativas.

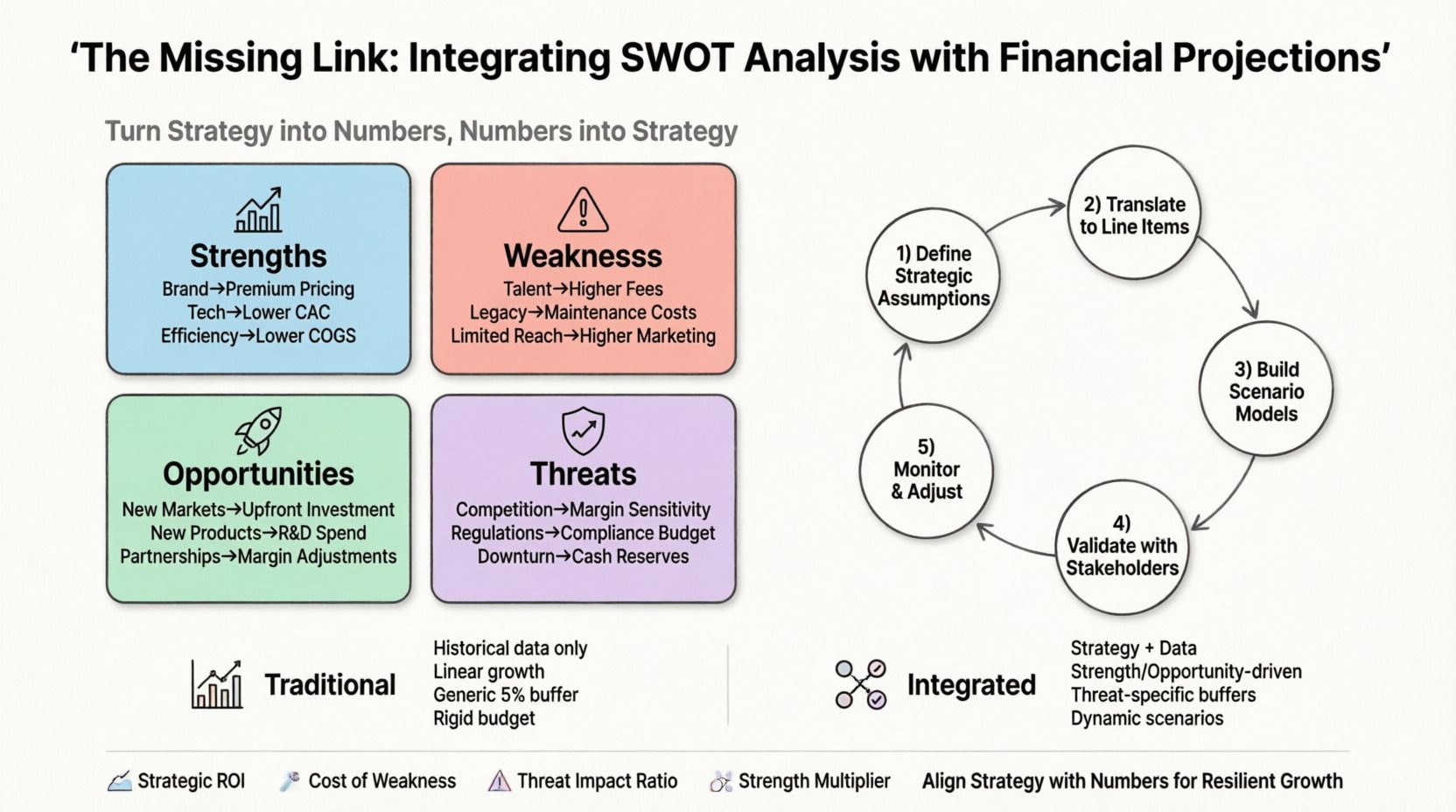

1. Fortalezas y motores de ingresos 💰

Las fortalezas son capacidades internas que te dan una ventaja sobre la competencia. En un contexto financiero, las fortalezas deben correlacionarse directamente con la generación de ingresos o la eficiencia de costos. Al construir tus proyecciones, debes preguntarte: ¿cómo se traduce esta fortaleza en dinero?

- Reputación de marca:Una marca fuerte permite precios premium. Ajusta tu ingreso promedio por unidad (ARPU) hacia arriba según este diferenciador.

- Tecnología propia:Las patentes o el software único pueden reducir los costos de adquisición de clientes (CAC) con el tiempo. Considera un gasto menor en marketing a medida que la tecnología madura.

- Eficiencia operativa:Si tienes una cadena de suministro ágil, tu costo de bienes vendidos (COGS) debería ser menor que el promedio de la industria.

Sin vincular explícitamente estas fortalezas con el ingreso total, arriesgas subestimar tu potencial de ingresos. Una fortaleza que no se cuantifica es simplemente una característica deseable.

2. Debilidades y estructuras de costos 💸

Las debilidades son limitaciones internas que obstaculizan el desempeño. En la modelización financiera, estas se manifiestan como ineficiencias, costos más altos o reconocimiento de ingresos retrasado. Ignorar las debilidades en una proyección crea un escenario de mejor caso que rara vez se materializa.

- Banco limitado de talentos:Si te falta personal especializado, podrías necesitar externalizar o contratar a un costo premium. Presupuesta gastos más altos por servicios profesionales.

- Infraestructura obsoleta:Los sistemas heredados a menudo requieren más mantenimiento y conllevan mayores riesgos de inactividad. Incluya fondos de contingencia para reparaciones de TI.

- Limitaciones geográficas:Si su alcance está limitado, su gasto en marketing por lead será mayor. Aumente la variable CAC en consecuencia.

Tener en cuenta las debilidades asegura que su modelo financiero incluya un margen para la fricción interna. Evita el impacto de costos imprevistos cuando la realidad se hace presente.

3. Oportunidades y asignación de capital 🚀

Las oportunidades son factores externos que puede aprovechar para crecer. Representan flujos futuros de ingresos potenciales. El desafío consiste en determinar la inversión necesaria para aprovechar estas oportunidades.

- Expansión de mercado:Entrar en una nueva región requiere capital inicial para logística y licencias. Proyecte estos flujos de efectivo en el año 1 o 2.

- Nuevas líneas de productos:Los costos de investigación y desarrollo deben cargarse al principio. Asegúrese de que su estado de flujo de efectivo refleje la tasa de consumo antes de que el nuevo producto genere ingresos.

- Alianzas:Las colaboraciones pueden acelerar el crecimiento, pero podrían requerir compartir ingresos. Ajuste sus proyecciones de márgenes para reflejar las divisiones de alianzas.

Las oportunidades son el motor del crecimiento, pero no son gratuitas. Su proyección financiera debe mostrar el combustible necesario para impulsar el motor.

4. Amenazas y mitigación de riesgos 🛡️

Las amenazas son factores externos que podrían causar problemas. En finanzas, las amenazas se traducen en riesgos. No puede predecir el futuro, pero sí puede prepararse para la volatilidad.

- Presión competitiva:Si un competidor baja sus precios, es posible que deba igualarlos. Cree un escenario de análisis de sensibilidad en el que los márgenes se reduzcan entre un 10% y un 20%.

- Cambios regulatorios:Los nuevos requisitos de cumplimiento implican a menudo costos administrativos. Agregue un rubro para asesoría legal y de cumplimiento.

- Recesiones económicas:Si la economía se desacelera, el gasto del cliente disminuye. Incluya un escenario de “peor caso” en sus reservas de efectivo.

Integrar las amenazas asegura que su liquidez permanezca intacta durante las recesiones. Transforma la gestión de riesgos de una postura reactiva a un rubro presupuestario proactivo.

El flujo de integración 📝

Combinar estos elementos requiere un enfoque estructurado. No basta con mencionar simplemente el SWOT en el documento financiero. Los datos deben fluir de uno a otro.

- Defina supuestos estratégicos:Comience con el SWOT. Liste las suposiciones clave derivadas del análisis. Por ejemplo, “Suponemos que nuestra nueva tecnología reducirá los tickets de soporte en un 30%.”

- Traduzca a rubros:Convierta esas suposiciones en variables financieras. “Reducción de tickets de soporte” se convierte en “Cuenta de personal de éxito del cliente” y “Costos de soporte de software”.

- Construya modelos de escenarios Cree al menos tres escenarios: Base, Optimista (fuerzas/oportunities plenamente realizadas) y Pesimista (impacto de debilidades/amenazas realizado).

- Valida con los interesados: Revise el modelo integrado con líderes de estrategia y finanzas. Asegúrese de que los números cuenten la historia de la estrategia.

- Monitoree y ajuste: Establezca un calendario de revisión. A medida que surjan amenazas externas o evolucionen las fortalezas, actualice el modelo financiero de inmediato.

Esta secuencia garantiza que el plan financiero no sea estático. Evoluciona a medida que profundiza su comprensión estratégica.

Comparación entre modelos tradicionales y modelos integrados 📊

Para visualizar la diferencia, considere cómo difiere un modelo tradicional de uno integrado. La tabla a continuación destaca los cambios estructurales.

| Característica | Modelo tradicional | Modelo integrado |

|---|---|---|

| Fuente de datos | Tendencias históricas únicamente | Datos históricos + Perspectivas estratégicas |

| Supuestos de crecimiento | Extrapolación lineal | Impulsado por fortalezas y oportunidades |

| Reserva de riesgo | Contingencia genérica (por ejemplo, 5%) | Específica a las amenazas identificadas |

| Factores de costos | Presupuestos departamentales | Vinculado a debilidades y objetivos estratégicos |

| Flexibilidad | Presupuesto anual rígido | Planificación dinámica de escenarios |

Como se muestra, el modelo integrado ofrece un marco más sólido para la toma de decisiones. Tiene en cuenta los matices del entorno empresarial que los datos históricos puros omiten.

Métricas financieras para monitorear 🎯

Una vez completada la integración, necesita métricas específicas para monitorear la relación entre su estrategia y sus finanzas. Estos KPI aseguran que la alineación se mantenga con el tiempo.

- ROI estratégico: Mida el retorno de la inversión específicamente para las iniciativas identificadas en el cuadrante de las «Oportunidades». ¿El gasto en marketing en el nuevo mercado realmente genera los ingresos proyectados?

- Costo de las Debilidades: Monitorea la diferencia entre los costos proyectados y los costos reales relacionados con las debilidades conocidas. ¿Estás gastando más en correcciones de lo previsto?

- Ratio de Impacto de las Amenazas: Calcula con qué frecuencia las amenazas identificadas realmente se concretan y el costo financiero asociado. Esto ayuda a ajustar los márgenes de riesgo futuros.

- Multiplicador de Fortalezas: Analiza cuánto ingreso se genera por unidad de fortaleza (por ejemplo, por patente o por empleado clave). Esto destaca dónde hay que redoblar esfuerzos.

Seguimiento de estas métricas mantiene viva la integración. Evita que el modelo se convierta en un documento polvoriento que permanece en un estante.

Análisis de Sensibilidad y Planificación de Escenarios 🎲

Una de las herramientas más poderosas en esta integración es el análisis de sensibilidad. Esto implica cambiar una variable a la vez para ver cómo afecta al resultado final. Al vincularlo con el análisis SWOT, no estás adivinando variables; estás probando factores estratégicos específicos.

Por ejemplo, si «Amenaza» es una guerra de precios, realizas una prueba de sensibilidad en la que tu precio baja un 10%. ¿Sobrevive tu flujo de efectivo? Si no, debes ajustar tu «Fortaleza» (por ejemplo, reducción de costos) para compensar.

Considera estos escenarios específicos:

- El Escenario de Realización de Fortalezas: ¿Y si la adopción de nuestra nueva tecnología es un 50% más rápida de lo esperado? Esto aumenta los ingresos y reduce los costos de soporte. ¿Cuál es el excedente de efectivo que tenemos?

- El Escenario de Agravamiento de Debilidades: ¿Y si nuestra cadena de suministro es un 20% menos eficiente? Esto aumenta los costos de mercancía vendida. ¿Tenemos el capital de trabajo necesario para absorber la caída de márgenes?

- El Escenario de Captura de Oportunidades: ¿Y si capturamos el 10% del nuevo mercado? ¿Nuestra infraestructura escala, o necesitamos recaudar capital?

- El Escenario de Mitigación de Amenazas: ¿Y si un competidor lanza un producto similar? Debemos presupuestar un gasto aumentado en marketing para defender nuestra cuota.

Este nivel de detalle garantiza que la dirección esté preparada para múltiples futuros, en lugar de apostar por una sola trayectoria.

Errores Comunes que Deben Evitarse ⚠️

Incluso con un marco sólido, pueden ocurrir errores. Ser consciente de los errores comunes te ayuda a evitarlos.

- Sobreoptimismo:Es fácil dejar que las «Fortalezas» y las «Oportunidades» inflen las proyecciones de ingresos mientras se ignoran las «Debilidades» y las «Amenazas». Mantén una postura neutral. Supón que la base es difícil.

- Supuestos Estáticos:El mercado cambia. Un análisis SWOT realizado el año pasado puede estar obsoleto hoy. Los modelos financieros deben actualizarse con la misma frecuencia que la revisión estratégica.

- Falta de Coherencia en la Propiedad:Si el equipo de estrategia posee el SWOT y el equipo de finanzas posee los números, nadie posee la integración. Asigna un propietario transversal al modelo unificado.

- Ignorar el Valor del Tiempo:Las iniciativas estratégicas a menudo tardan en dar sus frutos. Asegúrese de que sus proyecciones de flujo de efectivo tengan en cuenta el retraso entre la inversión y el retorno.

- Aumento de la complejidad:No sobrecargue el modelo. Si la integración se vuelve demasiado compleja para entenderla, no será utilizada. Mantenga clara la relación entre el impulso estratégico y el rubro financiero.

Mantener la alineación 🔄

La integración no es un evento único. Es un ciclo continuo. Los entornos empresariales cambian, los competidores reaccionan y las capacidades internas evolucionan. Para mantener la alineación:

- Revisiones trimestrales:Dedique una parte de las revisiones trimestrales de negocios a actualizar el SWOT y ajustar la proyección financiera en consecuencia.

- Flujos de datos en tiempo real:Si es posible, conecte los datos operativos a su modelo financiero. Esto le permite ver si una iniciativa estratégica realmente está teniendo impacto.

- Bucles de retroalimentación:Cree un canal para que el personal de finanzas cuestione las suposiciones estratégicas. A menudo son los primeros en darse cuenta si un plan es financieramente inviable.

- Capacitación:Asegúrese de que los líderes de estrategia entiendan los conceptos básicos de finanzas y que los líderes de finanzas entiendan la estrategia. Un lenguaje compartido mejora la comunicación.

Al institucionalizar este proceso, construye una organización ágil y con disciplina financiera.

Consideraciones finales sobre estrategia y números 🔗

La relación entre la estrategia cualitativa y la finanza cuantitativa es simbiótica. Una proporciona la dirección y la otra el combustible. Sin el combustible, la dirección es inútil. Sin la dirección, el combustible se desperdicia.

Integrar el análisis SWOT con las proyecciones financieras consiste en crear una narrativa coherente sobre el futuro de la empresa. Obliga a justificar cada número con una razón estratégica y cada objetivo estratégico con una justificación financiera. Esta rigurosidad reduce la incertidumbre y genera confianza entre inversionistas, empleados y socios.

Comience revisando sus modelos actuales. Busque las brechas donde la estrategia termina y comienzan los números. Rellene esas brechas con los marcos descritos anteriormente. El resultado será un plan que no solo sea aspiracional, sino también accionable y resistente.