Отрасль здравоохранения функционирует в уникальных условиях, которые значительно отличаются от традиционной розничной или производственной сфер. Высокие ставки, сложные регуляторные рамки и смешанная система государственных и частных страховщиков создают среду, где стратегическое позиционирование имеет решающее значение. Применение модели пяти сил Майкла Портера предоставляет структурированный подход для понимания уровня конкуренции и потенциала прибыльности в этой отрасли. Данное руководство рассматривает, как проявляются каждая из сил в здравоохранении, с акцентом на взаимодействие между рыночной конкуренцией и регуляторным контролем.

Понимание модели в клиническом контексте 🏥

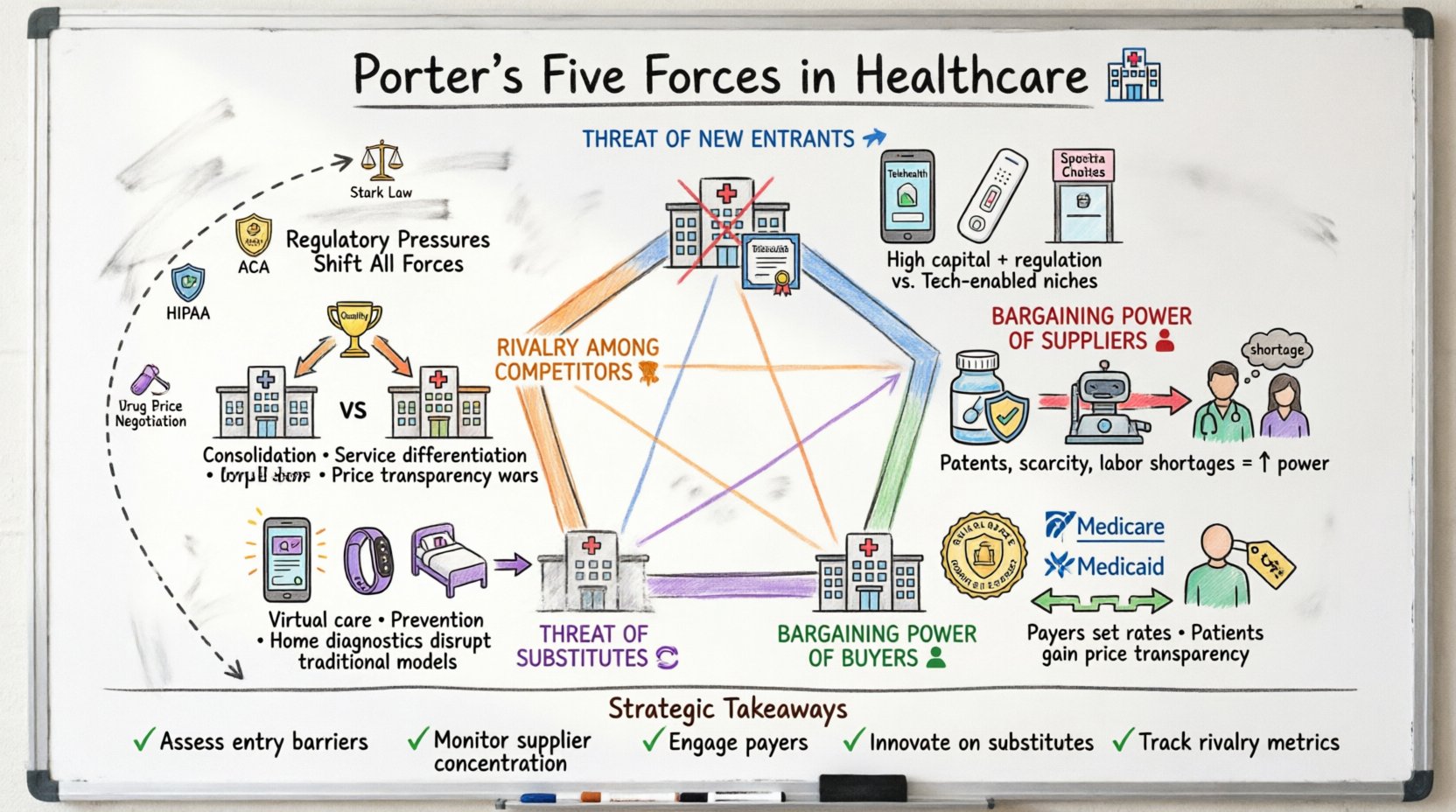

Модель пяти сил Портера оценивает конкурентную среду отрасли. В здравоохранении эти силы не являются статичными; они быстро меняются под влиянием изменений в политике, технологических достижений и демографических тенденций. Анализ этих сил помогает заинтересованным сторонам — администраторам больниц, руководителям фармацевтических компаний и страховщикам — прогнозировать вызовы и выявлять возможности для устойчивого роста.

- Угроза появления новых участников рынка: Насколько легко новым конкурентам войти на рынок?

- Сила поставщиков: Насколько велика степень контроля поставщиков ключевых ресурсов?

- Сила покупателей: Насколько пациенты и страховщики влияют на ценообразование?

- Угроза замены продуктов: Существуют ли альтернативные решения по сравнению с традиционным лечением?

- Соперничество между существующими участниками рынка: Насколько ожесточенной является конкуренция между текущими участниками?

Применение этих категорий к здравоохранению требует более глубокого анализа конкретных ограничений, таких как Закон о доступном медицинском обслуживании, правила FDA и ставки возмещения Medicare. В следующих разделах каждая сила разбирается с конкретными примерами из отрасли.

1. Угроза появления новых участников рынка 🚀

Барьеры входа на рынок в здравоохранении исторически высоки. Требования к капиталу для создания сети больниц значительны, а лицензирование медицинских работников предполагает строгую подготовку и сертификацию. Однако цифровая эпоха снизила некоторые из этих барьеров, создав новые возможности для конкуренции.

Традиционные барьеры

- Высокая капиталоемкость: Создание физической медицинской структуры требует миллионов долларов инвестиций в инфраструктуру.

- Соблюдение регуляторных требований: Организации должны соблюдать сложные законы, касающиеся конфиденциальности пациентов (HIPAA) и стандартов безопасности.

- Коды возмещения: Получение доступа к системам оплаты, таким как Medicare и Medicaid, требует длительной аттестации.

- Доверие к бренду: Пациенты часто предпочитают проверенные учреждения неизвестным поставщикам при серьезных заболеваниях.

Новые дестабилизаторы

Несмотря на высокие барьеры, новые участники рынка бросают вызов действующим игрокам, фокусируясь на нишевых услугах или используя технологии.

- Платформы телемедицины: Стартапы в области виртуальной медицины могут функционировать с минимальными издержками по сравнению с традиционными клиниками.

- Лаборатории напрямую для потребителей:Компании, предлагающие домашние анализы крови, обходят традиционные визиты в клинику.

- Специализированные клиники:Клиники неотложной помощи и центры амбулаторной хирургии предлагают конкретные услуги по более низким ценам.

- Консьерж-медицина:Элитные частные практики обслуживают пациентов, готовых платить из собственного кармана за доступ.

Общий эффект — противоречивый. Хотя строительство больницы по-прежнему затруднено, вход на рынок диагностических услуг или дистанционного мониторинга становится всё более осуществимым. Это вынуждает действующих игроков инновировать или рисковать потерять долю рынка в отдельных сегментах.

2. Сила поставщиков 💊

Поставщики в здравоохранении включают фармацевтические компании, производителей медицинских приборов и кадровые ресурсы здравоохранения. Динамика силы здесь сильно зависит от дефицита, патентной защиты и нехватки кадров.

Фармацевтические и производственные компании медицинских приборов

- Патентная защита:Патенты предоставляют временные монополии, позволяя производителям лекарств устанавливать высокие цены без немедленной конкуренции.

- Консолидация:Слияния среди производителей приборов сокращают количество доступных вариантов для больниц, увеличивая рыночную силу поставщиков.

- Специализированная технология:Уникальное диагностическое оборудование или хирургические роботы часто имеют мало альтернатив, что закрепляет поставщиков в конкретных цепочках поставок.

Человеческий капитал

Рынок труда для медицинских работников является критически важной цепочкой поставок. Сила поставщиков здесь связана с наличием квалифицированных кадров.

- Нехватка медсестёр:Высокий спрос на зарегистрированных медсестёр даёт профсоюзам и отдельным поставщикам значительную силу в переговорах о заработной плате.

- Редкость специалистов:Найти сертифицированных специалистов в сельской местности сложно, что даёт этим поставщикам большую рыночную силу.

- Аттестация:Ограниченные группы аттестованных врачей могут ограничивать способность систем здравоохранения расширять свои услуги.

Медицинские учреждения часто реагируют на силу поставщиков, создавая группировки закупок или альянсы систем здравоохранения для коллективных переговоров о более выгодных условиях. Однако, когда определённые лекарства или технологии необходимы для спасения жизни, возможность вести переговоры ограничена.

3. Сила покупателей 👥

Покупатели в здравоохранении сложны. К ним относятся отдельные пациенты, страховые компании и государственные агентства. Их сила варьируется в зависимости от вида услуги и структуры оплаты.

Страховые компании-покупатели

Частные страховые компании и государственные программы, такие как Medicare и Medicaid, выступают основными покупателями услуг больниц и врачей.

- Переговоры по сетевым соглашениям:Крупные страховщики могут угрожать исключить больницу из своей сети, что приведет к резкому сокращению объема пациентов.

- Ограничение ставок:Государственные плательщики часто устанавливают размеры возмещения на основе фиксированных формул, что ограничивает доход, который могут получить поставщики услуг.

- Административная нагрузка:Плательщики определяют требования к кодированию и документации, что увеличивает эксплуатационные расходы поставщиков.

Пациенты и потребители

Рост числа планов медицинского страхования с высокой франшизой перенес более значительную финансовую нагрузку на пациентов, увеличивая их чувствительность к ценам.

- Прозрачность цен:Правила, обязывающие поставщиков публиковать стандартные тарифы, позволяют пациентам более эффективно сравнивать расходы.

- Варианты вне сети:Пациенты иногда могут выбирать поставщиков услуг вне сети, если могут позволить себе разницу в стоимости, хотя это часто ограничено.

- Лоббирование:Группы защиты прав пациентов влияют на политику, выступая за снижение цен на лекарства и улучшение покрытия.

Хотя пациенты редко имеют прямой контроль над ценами, установленными больницами, совокупная сила плательщиков значительно определяет финансовое состояние организаций здравоохранения. Поставщики должны находить баланс между необходимостью получения дохода и давлением, связанного с поддержанием сетевых контрактов.

4. Угроза замены продуктов или услуг 🔄

Заменители — это услуги, которые удовлетворяют ту же потребность, что и основной продукт, но с помощью другой механизмы. В здравоохранении такие заменители часто исходят из технологий или изменений в поведении потребителей.

Телемедицина и дистанционный уход

Виртуальные визиты могут заменить многие личные консультации при неотложных состояниях.

- Удобство:Пациенты предпочитают удобство визита к врачу из дома при незначительных недугах.

- Стоимость:Виртуальные визиты часто дешевле, чем посещения кабинета врача, что привлекает потребителей, чувствительных к цене.

- Управление хроническими заболеваниями:Устройства дистанционного мониторинга позволяют обеспечивать постоянный уход без частых поездок в больницу.

Превентивные и образ жизни вмешательства

Профилактика заболеваний снижает потребность в лечении, выступая альтернативой острому уходу.

- Приложения для здоровья:Цифровые инструменты для питания и физических упражнений могут снизить частоту заболеваний, связанных с ожирением.

- Альтернативная медицина:Интегративные подходы, такие как акупунктура или мануальная терапия, часто используются для управления болью.

- Домашнее здравоохранение:Квалифицированная медсестринская помощь на дому может заменить краткосрочные стационарные госпитализации.

По мере улучшения технологий граница между альтернативным и традиционным уходом стирается. Например, диагностические наборы для домашнего использования заменяют визиты в лабораторию. Это вынуждает традиционных поставщиков интегрировать эти услуги, иначе они рискуют устареть в определённых областях.

5. Конкуренция между существующими конкурентами 🥊

Конкуренция в сфере здравоохранения ожесточённая, особенно на городских рынках, где несколько систем больниц соревнуются за одних и тех же пациентов и страховые контракты.

Слияние рынков

- Слияния больниц:Системы объединяются, чтобы увеличить масштаб и усилить переговорные позиции по отношению к страховщикам.

- Приобретение медицинских практик врачей:Системы здравоохранения приобретают независимые практики, чтобы контролировать поток пациентов, направляемых врачами.

- Вертикальная интеграция:Страховщики приобретают сети поставщиков медицинских услуг, чтобы контролировать весь процесс оказания медицинской помощи.

Дифференциация услуг

Когда цена регулируется или неясна, конкуренция смещается в сторону качества и удобства.

- Данные об исходах лечения:Больницы конкурируют по показателям успешности операций и уровню удовлетворённости пациентов.

- Принятие технологий:Предложение последних достижений в области роботизированной хирургии или диагностики с помощью искусственного интеллекта привлекает пациентов.

- Удобства:Личные палаты и услуги консьержа отличают варианты роскошного медицинского обслуживания.

Законы о прозрачности цен начали делать конкуренцию более очевидной. Поставщики услуг теперь лучше осведомлены о том, как их расходы соотносятся с расходами соседей, что может привести к ценовой гонке в сегментах, где пациенты платят из собственного кармана, например, при плановых процедурах.

Регуляторные требования как стратегический фактор 📜

Регулирование — это не просто требование к соблюдению норм; это стратегическая переменная, которая влияет на пять сил. Понимание того, как законы влияют на конкуренцию, необходимо для долгосрочного планирования.

| Регулирование | Влияние на силу | Стратегическое значение |

|---|---|---|

| HIPAA | Увеличивает стоимость входа на рынок | Защищает данные, создаёт барьер доверия |

| ACA (Закон о доступном медицинском обслуживании) | Увеличивает силу покупателя | Расширяет охват страхования, переносит расходы на поставщиков |

| Закон Старка | Ограничивает консолидацию поставщиков | Ограничивает саморекомендации, влияет на слияния |

| Переговоры о ценах на лекарства | Снижает силу поставщиков | Вынуждает фармацевтические компании инновировать или снижать цены |

| Модели возмещения | Смещает фокус на ценность | Оплачивает результаты, а не объем |

Регулирующие органы, такие как Министерство юстиции и Федеральная торговая комиссия, также тщательно контролируют слияния в сфере здравоохранения. Сделка, которая может быть одобрена в розничной торговле, может быть заблокирована в здравоохранении из-за опасений по поводу снижения конкуренции и роста цен для пациентов.

Стратегические последствия для заинтересованных сторон 🧭

Применение этого анализа приводит к реализуемым стратегиям для различных типов организаций в экосистеме.

Для систем больниц

- Расширить амбулаторные услуги: Перенести услуги из больницы, чтобы снизить расходы и конкурировать с службами неотложной помощи.

- Заключить эксклюзивные контракты: Переговорить с страховыми компаниями, чтобы стать предпочтительным поставщиком в регионе.

- Инвестировать в данные: Использовать аналитику для прогнозирования потребностей пациентов и эффективного управления расходами.

Для фармацевтических компаний

- Выделяться за счет результатов: Доказать, что лекарства улучшают здоровье пациентов лучше, чем у конкурентов.

- Прямое взаимодействие с пациентами: Обучать пациентов, чтобы создать спрос на конкретные виды лечения.

- Адаптироваться к уходу, основанному на ценности: Согласовать модели ценообразования с ценностью, предоставляемой страховщикам.

Для стартапов цифрового здравоохранения

- Сосредоточиться на взаимодействии: Убедитесь, что ваши инструменты работают с существующими системами больниц.

- Ориентируйтесь в возмещении: Поймите, какие услуги можно выставить на оплату страховым компаниям.

- Сотрудничайте с действующими участниками:Сотрудничайте с больницами, а не пытайтесь сразу их заменить.

Будущее анализа конкуренции в здравоохранении 🔮

Ландшафт здравоохранения эволюционирует в сторону ценности, при которой оплата связана с результатами для пациентов, а не с объемом предоставляемых услуг. Это изменение фундаментально меняет Пять сил.

- Сотрудничество вместо конкуренции:Поставщики все чаще сотрудничают для управления рисками здоровья населения.

- Интеграция технологий:Искусственный интеллект и машинное обучение снизят затраты и улучшат точность диагностики.

- Пациентоцентричность:Пациент становится более информированным потребителем, что повышает его влияние.

Стратегическое планирование должно учитывать эти сдвиги. Статический анализ недостаточен. Необходим постоянный мониторинг изменений в регулировании и рыночных тенденциях для сохранения конкурентного преимущества.

Ключевые выводы для стратегического планирования 📝

- Оцените барьеры входа: Определите, открыт ли рынок для новых дестабилизаторов или защищен регулированием.

- Контролируйте концентрацию поставщиков:Диверсифицируйте цепочки поставок, чтобы снизить зависимость от одного поставщика.

- Вовлекайтесь с страховщиками:Стройте прочные отношения с сетями страховых компаний, чтобы обеспечить доступ.

- Инновируйте в альтернативных решениях:Разрабатывайте альтернативные модели ухода, чтобы захватить долю рынка.

- Отслеживайте метрики конкуренции:Следите за ценами конкурентов, их мощностями и предлагаемыми услугами.

Систематически анализируя эти силы, организации здравоохранения могут принимать обоснованные решения, повышающие устойчивость и прибыльность. Сложность отрасли требует строгого подхода к стратегии, чтобы каждый шаг соответствовал как рыночным реалиям, так и регуляторным требованиям.