La industria sanitaria opera bajo un conjunto único de dinámicas que difieren significativamente de los sectores tradicionales de comercio al por menor o manufactura. Altas apuestas, marcos regulatorios complejos y una mezcla de pagadores públicos y privados crean un entorno en el que la posición estratégica es crítica. Aplicar el marco de las Cinco Fuerzas de Michael Porter proporciona un método estructurado para comprender la intensidad competitiva y el potencial de rentabilidad dentro de este sector. Esta guía explora cómo se manifiesta cada fuerza en el ámbito sanitario, centrándose en la interacción entre la competencia del mercado y la supervisión regulatoria.

Comprender el marco en un contexto clínico 🏥

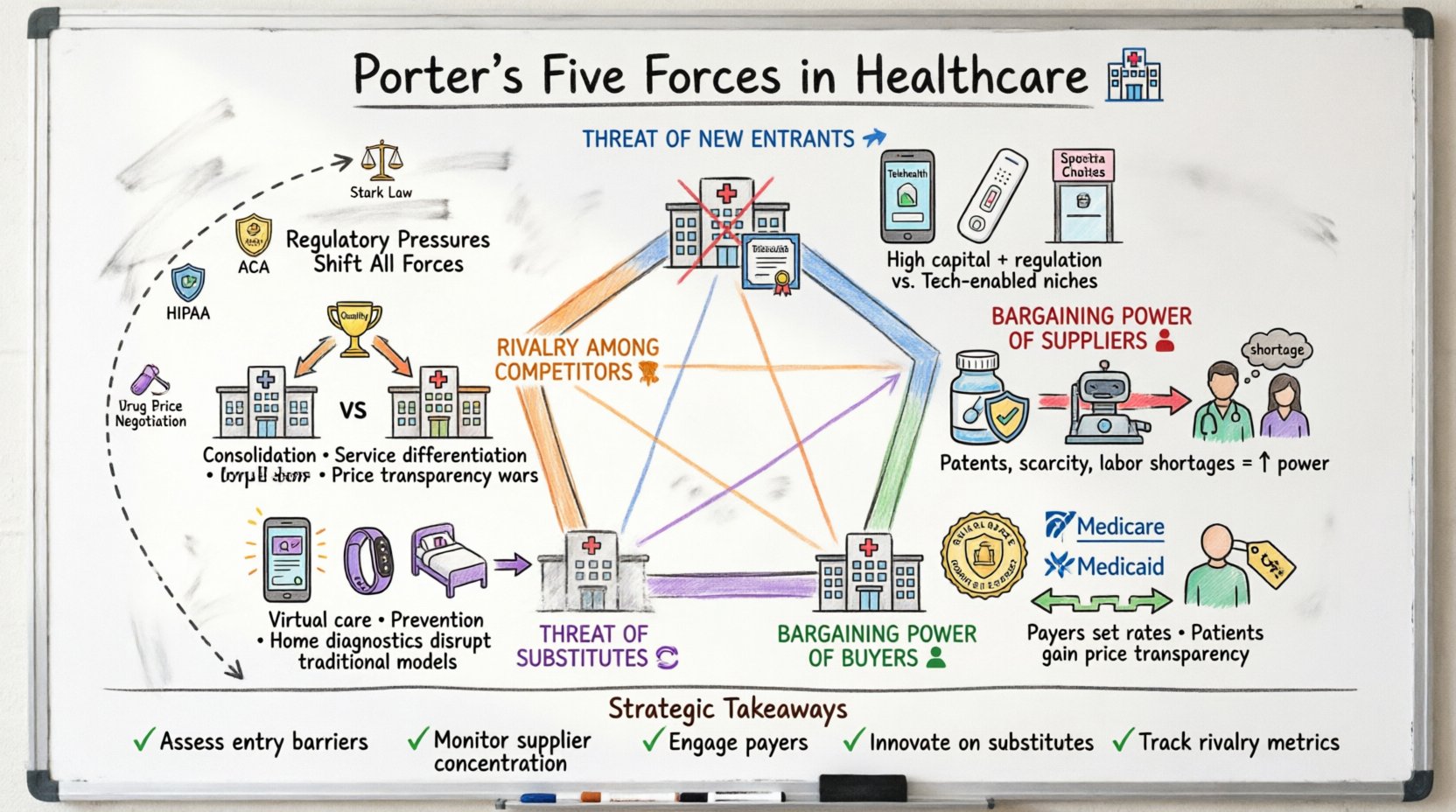

El modelo de las Cinco Fuerzas de Porter evalúa el entorno competitivo de una industria. En el sector sanitario, estas fuerzas no son estáticas; cambian rápidamente debido a cambios en las políticas, avances tecnológicos y tendencias demográficas. Analizar estas fuerzas ayuda a los actores clave—administradores hospitalarios, ejecutivos farmacéuticos y proveedores de seguros—a anticipar desafíos e identificar oportunidades para un crecimiento sostenible.

- Amenaza de nuevos competidores:¿Qué tan fácil es para nuevos competidores ingresar al mercado?

- Poder de negociación de los proveedores:¿Qué grado de control tienen los proveedores de insumos esenciales?

- Poder de negociación de los compradores:¿Qué influencia tienen los pacientes y los pagadores sobre los precios?

- Amenaza de productos sustitutivos:¿Existen soluciones alternativas a la atención tradicional?

- Rivalidad entre competidores existentes:¿Qué intensa es la competencia entre los actores actuales?

Cuando se aplica al sector sanitario, estas categorías requieren una mirada más profunda a restricciones específicas como la Ley de Cuidado Asequible, las regulaciones de la FDA y las tasas de reembolso de Medicare. Las siguientes secciones desglosan cada fuerza con ejemplos específicos del sector.

1. Amenaza de nuevos competidores 🚀

Las barreras de entrada en el sector sanitario son históricamente elevadas. Los requisitos de capital para construir una red hospitalaria son sustanciales, y la licenciatura para profesionales médicos implica formación rigurosa y certificación. Sin embargo, la era digital ha reducido algunas de estas barreras, creando nuevas vías para la competencia.

Barreras tradicionales

- Intensidad del capital:Establecer una instalación de atención física requiere millones de inversión en infraestructura.

- Cumplimiento regulatorio:Las entidades deben navegar leyes complejas sobre la privacidad del paciente (HIPAA) y los estándares de seguridad.

- Códigos de reembolso:Obtener acceso a sistemas de pago como Medicare y Medicaid requiere una acreditación extensa.

- Confianza en la marca:Los pacientes suelen preferir instituciones establecidas frente a proveedores desconocidos cuando enfrentan problemas de salud graves.

Disruptores emergentes

A pesar de las altas barreras, los nuevos entrantes están desafiando a los actores establecidos enfocándose en servicios especializados o aprovechando la tecnología.

- Plataformas de telemedicina:Las startups de atención virtual pueden operar con un costo mínimo de operación en comparación con las clínicas tradicionales.

- Laboratorios directos al consumidor:Las empresas que ofrecen pruebas de sangre en casa evitan las visitas tradicionales a clínicas.

- Clínicas especializadas:Las clínicas de atención urgente y los centros de cirugía ambulatoria ofrecen servicios específicos con costos más bajos.

- Medicina concierge:Las prácticas privadas de alto nivel atienden a pacientes dispuestos a pagar de su bolsillo para obtener acceso.

El efecto neto es una imagen mixta. Aunque construir un hospital sigue siendo difícil, ingresar al mercado de servicios diagnósticos o monitoreo remoto se está volviendo cada vez más viable. Esto obliga a los actores existentes a innovar o arriesgarse a perder cuota de mercado en segmentos específicos.

2. Poder de negociación de los proveedores 💊

Los proveedores en salud incluyen empresas farmacéuticas, fabricantes de dispositivos médicos y grupos de mano de obra en salud. Las dinámicas de poder aquí se ven fuertemente influenciadas por la escasez, la protección por patentes y las escaseces de mano de obra.

Fabricantes farmacéuticos y de dispositivos

- Protección por patentes:Las patentes otorgan monopolios temporales, permitiendo a las empresas farmacéuticas establecer precios altos sin competencia inmediata.

- Consolidación:Las fusiones entre fabricantes de dispositivos reducen el número de opciones disponibles para los hospitales, aumentando el poder de negociación de los proveedores.

- Tecnología especializada:El equipo de imagen único o los robots quirúrgicos a menudo tienen pocas alternativas, lo que obliga a los proveedores a quedarse con cadenas de suministro específicas.

Capital humano

El mercado laboral para profesionales de la salud es una cadena de suministro crítica. El poder de los proveedores aquí se relaciona con la disponibilidad de trabajadores calificados.

- Escasez de enfermeras:La alta demanda de enfermeras registradas otorga a los sindicatos laborales y a los proveedores individuales un gran poder de negociación en los salarios.

- Escasez de especialistas:Encontrar especialistas certificados por el consejo en áreas rurales es difícil, lo que otorga a esos proveedores más poder de negociación.

- Acreditación:Los grupos limitados de médicos acreditados pueden restringir la capacidad de los sistemas de salud para ampliar sus servicios.

Los proveedores de salud a menudo responden al poder de los proveedores formando grupos de compras o alianzas de sistemas de salud para negociar mejores tarifas colectivamente. Sin embargo, cuando ciertos medicamentos o tecnologías son esenciales para procedimientos que salvan vidas, la capacidad de negociar se ve limitada.

3. Poder de negociación de los compradores 👥

Los compradores en salud son complejos. Incluyen pacientes individuales, aseguradoras y agencias gubernamentales. Su poder varía según el servicio y la estructura de pago.

Aseguradoras

Las compañías de seguros privados y los programas gubernamentales como Medicare y Medicaid actúan como los principales compradores de servicios hospitalarios y médicos.

- Negociaciones de red: Las grandes aseguradoras pueden amenazar con excluir un hospital de su red, lo que reduciría drásticamente el volumen de pacientes.

- Tope de tarifas: Los pagadores gubernamentales suelen establecer las tarifas de reembolso basándose en fórmulas fijas, limitando los ingresos que los proveedores pueden obtener.

- Carga administrativa:Los pagadores dictan los requisitos de codificación y documentación, lo que añade costos operativos a los proveedores.

Pacientes y consumidores

El aumento de los planes de salud con deducibles altos ha trasladado una mayor carga de costos a los pacientes, aumentando su sensibilidad ante los precios.

- Transparencia de precios:Las regulaciones que exigen a los proveedores publicar sus tarifas estándar permiten a los pacientes comparar costos de manera más efectiva.

- Opciones fuera de la red:Los pacientes a veces pueden elegir proveedores fuera de la red si pueden permitirse la diferencia, aunque esto a menudo está restringido.

- Defensa:Los grupos de defensa de pacientes influyen en la política, impulsando precios más bajos para los medicamentos y una mejor cobertura.

Aunque los pacientes rara vez tienen control directo sobre los precios que cobran los hospitales, el poder agregado de los pagadores determina significativamente la salud financiera de las organizaciones sanitarias. Los proveedores deben equilibrar la necesidad de ingresos con la presión de mantener contratos de red.

4. Amenaza de productos o servicios sustitutivos 🔄

Los sustitutos son servicios que satisfacen la misma necesidad que el producto principal, pero mediante un mecanismo diferente. En el sector sanitario, estos sustitutos provienen a menudo de la tecnología o de cambios en el comportamiento del consumidor.

Telemedicina y atención remota

Las visitas virtuales pueden sustituir muchas consultas presenciales para condiciones no urgentes.

- Conveniencia:Los pacientes prefieren la facilidad de ver a un médico desde casa por afecciones menores.

- Costo:Las visitas virtuales suelen ser más baratas que las visitas a la oficina, lo que atrae a consumidores sensibles al precio.

- Gestión de enfermedades crónicas:Los dispositivos de monitoreo remoto permiten una atención continua sin necesidad de viajes frecuentes al hospital.

Intervenciones preventivas e intervenciones de estilo de vida

Prevenir la enfermedad reduce la necesidad de tratamiento, actuando como sustituto de la atención aguda.

- Aplicaciones de bienestar:Las herramientas digitales para la dieta y el ejercicio pueden reducir la incidencia de afecciones relacionadas con la obesidad.

- Medicina alternativa:Los enfoques integrativos como la acupuntura o la quiropraxia suelen buscarse para el manejo del dolor.

- Salud en el hogar:La enfermería especializada en el hogar puede sustituir las estancias hospitalarias de corta duración en pacientes ingresados.

A medida que la tecnología avanza, la línea entre el cuidado sustitutivo y el tradicional se vuelve borrosa. Por ejemplo, los kits de diagnóstico en el hogar están reemplazando las visitas al laboratorio. Esto obliga a los proveedores tradicionales a integrar estos servicios o correr el riesgo de volverse obsoletos en áreas específicas.

5. Rivalidad entre competidores existentes 🥊

La competencia en el sector de la salud es intensa, particularmente en los mercados urbanos donde múltiples sistemas hospitalarios compiten por los mismos pacientes y contratos de seguros.

Consolidación del mercado

- Fusiones hospitalarias:Los sistemas se fusionan para obtener escala y mayor poder de negociación frente a las aseguradoras.

- Adquisición de consultorios médicos:Los sistemas de salud compran consultorios independientes para controlar el flujo de referencias de pacientes.

- Integración vertical:Las aseguradoras adquieren redes de proveedores para controlar todo el proceso de atención médica.

Diferenciación de servicios

Cuando los precios están regulados o son opacos, la competencia se desplaza hacia la calidad y la comodidad.

- Datos de resultados:Los hospitales compiten según las tasas de éxito de las cirugías y las puntuaciones de satisfacción de los pacientes.

- Adopción de tecnología:Ofrecer la última cirugía robótica o diagnósticos con inteligencia artificial atrae a pacientes.

- Comodidades:Las habitaciones privadas y los servicios de mayordomo diferencian las opciones de atención de lujo.

Las leyes de transparencia de precios han comenzado a hacer la competencia más visible. Los proveedores ahora son más conscientes de cómo sus costos se comparan con los de sus vecinos, lo que puede provocar guerras de precios en sectores de pago directo, como los procedimientos electivos.

Las presiones regulatorias como factor estratégico 📜

La regulación no es solo un requisito de cumplimiento; es una variable estratégica que modifica las Cinco Fuerzas. Comprender cómo las leyes afectan la competencia es esencial para la planificación a largo plazo.

| Regulación | Impacto en la Fuerza | Implicación estratégica |

|---|---|---|

| HIPAA | Aumenta el costo de entrada | Protege los datos, crea una barrera de confianza |

| ACA (Ley de Cuidados Asequibles) | Aumenta el poder de compra | Amplía la cobertura de seguros, desplaza el costo a los proveedores |

| Ley Stark | Limita la consolidación de proveedores | Restringe las remisiones propias, afecta las fusiones |

| Negociación de precios de medicamentos | Reduce el poder de los proveedores | Obliga a la industria farmacéutica a innovar o reducir precios |

| Modelos de reembolso | Desplaza el enfoque hacia el valor | Paga por resultados, no por volumen |

Las autoridades reguladoras como el Departamento de Justicia y la Comisión Federal de Comercio también supervisan de cerca las fusiones en el sector de la salud. Una operación que podría aprobarse en el comercio minorista podría bloquearse en la salud debido a preocupaciones sobre la reducción de la competencia y precios más altos para los pacientes.

Implicaciones estratégicas para los interesados 🧭

Aplicar este análisis conduce a estrategias concretas para diferentes tipos de organizaciones dentro del ecosistema.

Para los sistemas hospitalarios

- Expandir servicios ambulatorios:Mover servicios fuera del hospital para reducir costos y competir con los centros de atención urgente.

- Obtener contratos exclusivos:Negociar con aseguradoras para convertirse en el proveedor preferido en una región.

- Invertir en datos:Utilizar análisis para predecir las necesidades de los pacientes y gestionar costos de forma eficaz.

Para las empresas farmacéuticas

- Diferenciarse mediante resultados:Demostrar que los medicamentos mejoran la salud del paciente más que los competidores.

- Involucramiento directo del paciente:Educación de pacientes para generar demanda por tratamientos específicos.

- Adaptarse a la atención basada en valor:Alinear los modelos de precios con el valor entregado a los pagadores.

Para las startups de salud digital

- Enfocarse en la interoperabilidad: Asegúrese de que sus herramientas funcionen con los sistemas hospitalarios existentes.

- Navegue la reembolsabilidad: Comprenda qué servicios pueden facturarse a los seguros.

- Colabore con los actuales: Colabore con los hospitales en lugar de tratar de reemplazarlos de inmediato.

El futuro del análisis competitivo en salud 🔮

El panorama de la salud está evolucionando hacia un cuidado basado en valor, donde el pago está vinculado a los resultados del paciente en lugar del volumen de servicios prestados. Este cambio altera fundamentalmente las Cinco Fuerzas.

- Colaboración sobre competencia: Los proveedores están colaborando cada vez más para gestionar los riesgos de salud poblacional.

- Integración de tecnología: La inteligencia artificial y el aprendizaje automático reducirán los costos y mejorarán la precisión diagnóstica.

- Enfoque centrado en el paciente: El paciente se convierte en un consumidor más informado, lo que aumenta su poder.

La planificación estratégica debe tener en cuenta estos cambios. El análisis estático es insuficiente. Se requiere un monitoreo continuo de los cambios regulatorios y las tendencias del mercado para mantener una ventaja competitiva.

Puntos clave para la planificación estratégica 📝

- Evalúe las barreras de entrada: Determine si el mercado está abierto a nuevos disruptores o está protegido por regulaciones.

- Monitoree la concentración de proveedores: Diversifique las cadenas de suministro para reducir la dependencia de proveedores únicos.

- Relacione con los pagadores: Construya relaciones sólidas con las redes de seguros para garantizar el acceso.

- Innovar en sustitutos: Desarrolle modelos alternativos de atención para capturar cuota de mercado.

- Monitoree métricas de rivalidad: Mantenga un ojo en los precios de los competidores, su capacidad y sus ofertas de servicios.

Al analizar sistemáticamente estas fuerzas, las organizaciones de salud pueden tomar decisiones informadas que aumenten la resiliencia y la rentabilidad. La complejidad de la industria exige un enfoque riguroso en la estrategia, asegurando que cada movimiento se alinee con las realidades del mercado y los requisitos regulatorios.