Xây dựng một nền tảng tài chính mạnh mẽ đòi hỏi nhiều hơn chỉ kỹ năng lập trình; nó đòi hỏi một cách tiếp cận cấu trúc nhằm đảm bảo tính toàn vẹn dữ liệu, bảo mật và khả năng mở rộng. Phân tích và thiết kế hướng đối tượng (OOAD) cung cấp nền tảng kiến trúc cho các hệ thống phức tạp như ứng dụng ngân hàng. Bằng cách tận dụng các nguyên lý cốt lõi như đóng gói, kế thừa, đa hình và trừu tượng hóa, các nhà phát triển có thể tạo ra các giải pháp phần mềm theo mô-đun, dễ bảo trì và an toàn. Hướng dẫn này khám phá cách áp dụng thực tiễn các nguyên lý OOP trong việc thiết kế một hệ thống ngân hàng toàn diện.

1. Hiểu rõ các yêu cầu 📋

Trước khi viết bất kỳ dòng mã nào, giai đoạn phân tích sẽ xác định hệ thống phải làm gì. Một hệ thống ngân hàng xử lý dữ liệu nhạy cảm và các giao dịch tài chính, khiến độ chính xác trở nên quan trọng. Các yêu cầu chức năng xác định các hành động người dùng có thể thực hiện, trong khi các yêu cầu phi chức năng quy định các tiêu chuẩn về hiệu suất và bảo mật.

- Yêu cầu chức năng:

- Tạo và quản lý tài khoản (Mở, đóng, đóng băng).

- Giao dịch tài chính (Nạp tiền, Rút tiền, Chuyển khoản).

- Tính toán và ghi nhận lãi suất.

- Xử lý hồ sơ vay và hoàn trả khoản vay.

- Tạo báo cáo sao kê và lịch sử giao dịch.

- Yêu cầu phi chức năng:

- Khả năng sẵn sàng cao (99,9% thời gian hoạt động).

- Tính nhất quán dữ liệu và tuân thủ ACID.

- Các giao thức bảo mật (Mã hóa, Xác thực).

- Thời gian phản hồi dưới tải trọng.

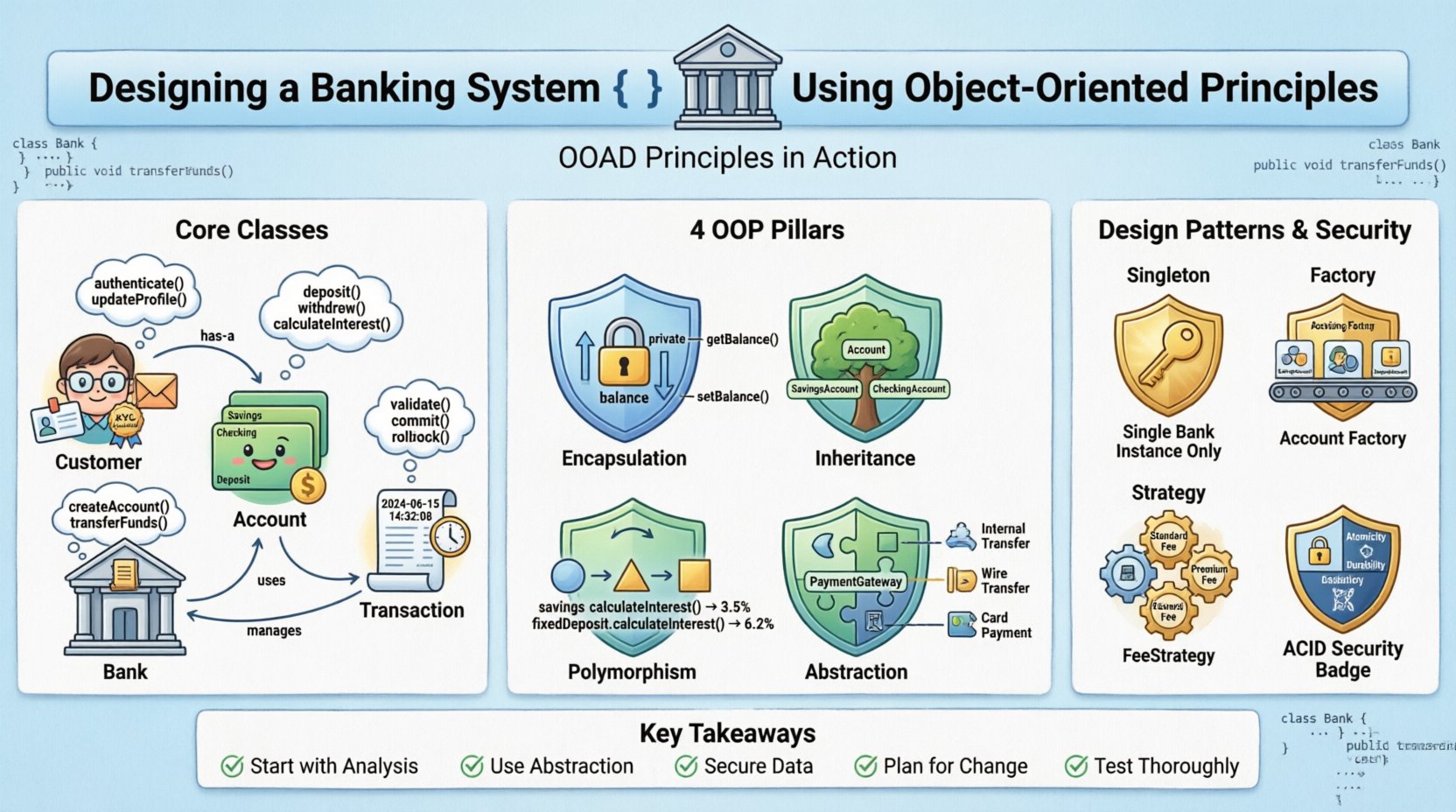

2. Xác định các lớp và đối tượng cốt lõi 🧱

Bước đầu tiên trong thiết kế là xác định các danh từ trong yêu cầu. Những danh từ này được chuyển thành các lớp. Trong bối cảnh ngân hàng, các thực thể chính bao gồm Khách hàng, Tài khoản, Giao dịch và chính ngân hàng. Mỗi lớp đại diện cho một khái niệm cụ thể với các thuộc tính và hành vi được xác định rõ ràng.

2.1 Lớp Khách hàng

Lớp này đại diện cho cá nhân hoặc tổ chức sở hữu tài khoản. Nó lưu trữ các thông tin nhận dạng cá nhân và thông tin liên hệ.

- Thuộc tính:Mã khách hàng, Tên, Địa chỉ, Số điện thoại liên hệ, Email, Trạng thái KYC.

- Hành vi:Cập nhậtHồ sơ, Yêu cầuBáo cáo, Xác thực.

2.2 Lớp Tài khoản

Các tài khoản lưu giữ tiền. Chúng được liên kết với khách hàng và xác định loại sản phẩm tài chính (Tiết kiệm, Thanh toán, Tiền gửi có kỳ hạn).

- Thuộc tính:Số tài khoản, Loại tài khoản, Số dư, Lãi suất, Trạng thái.

- Hành vi:Nạp tiền, Rút tiền, Tính lãi suất, Đóng băng.

2.3 Lớp Giao dịch

Lớp này ghi lại mọi chuyển động của tiền. Nó hoạt động như một mục nhập nhật ký để đảm bảo tồn tại một chuỗi kiểm toán.

- Thuộc tính: ID giao dịch, Loại (Nợ/Có), Số tiền, Thời điểm, Tài khoản nguồn, Tài khoản đích.

- Hành vi: Xác thực, Ghi nhận, Hoàn tác.

2.4 Bảng so sánh thuộc tính lớp 📊

| Tên lớp | Thuộc tính chính | Phương thức chính |

|---|---|---|

| Khách hàng | id, tên, email, trạng thái kyc | xác thực, cập nhật hồ sơ |

| Tài khoản | số tài khoản, số dư, loại, lãi suất | nạp tiền, rút tiền, tính lãi suất |

| Giao dịch | id giao dịch, số tiền, ngày, loại | xác thực, ghi nhận |

| Ngân hàng | tên ngân hàng, địa điểm chi nhánh, tổng số tài khoản | tạo tài khoản, chuyển tiền |

3. Áp dụng các nguyên tắc hướng đối tượng 💎

Điểm mạnh của thiết kế này nằm ở việc nó tuân thủ bốn trụ cột của lập trình hướng đối tượng như thế nào. Mỗi nguyên tắc giải quyết những thách thức cụ thể vốn có trong các hệ thống tài chính.

3.1 Bao đóng 🔒

Bao đóng kết hợp dữ liệu và phương thức lại với nhau trong khi hạn chế truy cập trực tiếp vào một số thành phần của đối tượng. Trong lĩnh vực ngân hàng, tiết lộ chi tiết số dư công khai là một rủi ro bảo mật. Bao đóng đảm bảo rằng chỉ có các phương thức được ủy quyền mới có thể thay đổi số dư.

- Thành viên riêng tư: Biến

số dưbiến này nên là riêng tư. Các lớp bên ngoài không thể thay đổi nó trực tiếp. - Phương thức truy xuất/đặt giá trị công khai: A

getBalance()phương thức cho phép đọc giá trị, trong khi mộtupdateBalance()phương thức chỉ chấp nhận các thay đổi hợp lệ thông qua logic nạp tiền hoặc rút tiền. - Lợi ích bảo mật: Ngăn chặn việc sửa đổi trái phép các hồ sơ tài chính từ bên ngoài phạm vi lớp.

3.2 Kế thừa 🌳

Kế thừa cho phép một lớp mới kế thừa thuộc tính và hành vi từ một lớp hiện có. Điều này giảm thiểu sự trùng lặp mã và thúc đẩy khả năng tái sử dụng. Các loại tài khoản khác nhau chia sẻ các tính năng chung nhưng có các quy tắc cụ thể.

- Lớp cơ sở:

Tài khoảnchứa các thuộc tính chung nhưsốTàiKhoảnvàsốDư. - Lớp con:

TàiKhoanTiếtKiệmvàTàiKhoanThanhToánkế thừa từTài khoản. - Chuyên biệt hóa:

TàiKhoanTiếtKiệmcó thể thêm một thuộc tínhtỷLệLãiSuấtthuộc tính, trong khiTàiKhoanThanhToáncó thể thêm mộtgiới hạn giao dịchthuộc tính.

3.3 Đa hình 🔄

Đa hình cho phép các đối tượng được xử lý như thể chúng là thể hiện của lớp cha thay vì lớp thực tế của chúng. Điều này rất quan trọng khi xử lý các loại tài khoản khác nhau một cách đồng nhất hoặc áp dụng các logic tính toán khác nhau.

- Ghi đè phương thức: Một phương thức có tên là

tínhLãiSuấtcó thể chấp nhận các tham số khác nhau (ví dụ: thời gian so với tỷ lệ). - Ghi đè phương thức: Phương thức

tínhLãiSuấtphương thức này hoạt động khác nhau đối với Tài khoản tiết kiệm so với Tài khoản gửi cố định. Hệ thống gọi vào triển khai cụ thể dựa trên loại đối tượng tại thời điểm chạy. - Lợi ích: Logic chính của hệ thống không cần biết loại tài khoản cụ thể để kích hoạt tính toán; nó chỉ cần gọi phương thức trên tham chiếu lớp cha.

3.4 Trừu tượng hóa 🧩

Trừu tượng hóa ẩn đi các chi tiết triển khai phức tạp và chỉ hiển thị các tính năng cần thiết của đối tượng. Điều này làm đơn giản hóa tương tác giữa giao diện người dùng và logic phía backend.

- Giao diện: Định nghĩa một

CổngThanhToángiao diện với phương thứcxửLýThanhToánphương thức. - Triển khai: Các nhà cung cấp thanh toán khác nhau (Chuyển khoản nội bộ, Chuyển khoản ngoại tuyến, Thẻ) triển khai giao diện này theo cách khác nhau.

- Lợi ích: Nếu ngân hàng chuyển sang nhà cung cấp thanh toán khác, logic hệ thống cốt lõi vẫn giữ nguyên; chỉ có lớp triển khai thay đổi.

4. Mẫu thiết kế cho logic tài chính 🛠️

Vượt ra ngoài các nguyên tắc cơ bản, các mẫu thiết kế cụ thể giải quyết các vấn đề lặp lại trong kiến trúc ngân hàng.

4.1 Mẫu thiết kế Singleton 🕵️

Mẫu Ngân hàngthực thể phải duy nhất. Chỉ nên có một cơ quan trung tâm duy nhất quản lý sổ cái. Mẫu Singleton đảm bảo chỉ có một thực thể của lớp Ngân hàng tồn tại trong suốt vòng đời ứng dụng.

- Trường hợp sử dụng:Quản lý cấu hình toàn cục hoặc dịch vụ sổ cái trung tâm.

- Giới hạn:Đảm bảo an toàn cho luồng để ngăn chặn các điều kiện cạnh tranh trong quá trình truy cập đồng thời.

4.2 Mẫu Factory 🏭

Việc tạo đối tượng có thể phức tạp. Phương thức Factory tạo ra các đối tượng mà không cần chỉ định lớp cụ thể. Điều này hữu ích khi tạo các loại tài khoản mới.

- Bối cảnh:Người dùng chọn “Tiết kiệm” hoặc “Có thể rút” trong quá trình mở tài khoản.

- Logic:Một lớp factory kiểm tra yêu cầu và trả về thực thể con lớp Account phù hợp.

- Lợi ích:Mã khách hàng vẫn tách biệt khỏi các lớp cụ thể.

4.3 Mẫu Strategy 🧭

Các thuật toán tính phí hoặc lãi suất khác nhau. Mẫu Strategy định nghĩa một gia đình các thuật toán, đóng gói từng thuật toán và làm cho chúng có thể thay thế lẫn nhau.

- Ví dụ:Các chi nhánh khác nhau có thể có cấu trúc phí khác nhau.

- Triển khai:Một

FeeStrategygiao diện được triển khai bởiStandardFeeStrategy,PremiumFeeStrategy, v.v. - Lợi ích:Việc thay đổi chính sách phí không yêu cầu sửa đổi lớp giao dịch cốt lõi.

5. Quản lý giao dịch và Bảo mật 🛡️

Các hệ thống tài chính phải đảm bảo rằng tiền không bao giờ bị mất hoặc nhân đôi. Điều này đòi hỏi quản lý giao dịch nghiêm ngặt và các biện pháp bảo mật.

5.1 Tính chất ACID

Các giao dịch phải tuân theo tính nguyên tử, tính nhất quán, tính cô lập và tính bền vững.

- Tính nguyên tử:Một giao dịch chuyển tiền bao gồm hai bước: ghi nợ tài khoản nguồn, ghi có tài khoản đích. Cả hai bước đều phải thành công, hoặc cả hai đều phải thất bại.

- Tính nhất quán:Cơ sở dữ liệu phải duy trì trạng thái hợp lệ trước và sau khi thực hiện giao dịch.

- Tính cô lập:Các giao dịch đồng thời không được can thiệp lẫn nhau (ví dụ: hai người dùng cùng cố gắng rút số dư giống nhau một cách đồng thời).

- Tính bền vững:Sau khi được xác nhận, thay đổi phải tồn tại ngay cả khi xảy ra sự cố hệ thống.

5.2 Biện pháp bảo mật

Bảo vệ dữ liệu là ưu tiên hàng đầu. Mã hóa và xác thực là điều không thể thương lượng.

- Mã hóa dữ liệu:Các trường nhạy cảm như số tài khoản và thông tin cá nhân phải được mã hóa khi lưu trữ và khi truyền tải.

- Xác thực:Xác thực đa yếu tố (MFA) phải được áp dụng cho các giao dịch có giá trị cao.

- Ghi nhật ký:Mọi thao tác phải được ghi lại trong một bản ghi kiểm toán không thể thay đổi. Điều này hỗ trợ phân tích hậu quả nếu xảy ra sự cố rò rỉ thông tin.

- Xác thực:Xác thực đầu vào ngăn chặn các cuộc tấn công chèn mã. Tất cả đầu vào từ người dùng phải được làm sạch trước khi xử lý.

6. Xử lý các trường hợp biên và lỗi ⚠️

Các hệ thống mạnh mẽ dự đoán trước sự cố. Thiết kế phải xử lý các tình huống nằm ngoài phạm vi sử dụng bình thường.

6.1 Số dư không đủ

Phương thức rút tiền phải kiểm tra số dư trước khi xử lý. Nếu số dư không đủ, hệ thống phải ném một ngoại lệ cụ thể hoặc trả về trạng thái lỗi, ngăn chặn số dư âm trừ khi bảo vệ vượt hạn mức đang hoạt động.

6.2 Truy cập đồng thời

Cơ chế khóa (ví dụ: khóa lạc quan hoặc khóa bảo thủ) ngăn chặn hai giao dịch thay đổi cùng một tài khoản đồng thời. Điều này tránh được tình trạng cạnh tranh khi số dư có thể được đọc hai lần trước khi được cập nhật.

6.3 Sự cố mạng

Nếu xảy ra lỗi mạng trong quá trình chuyển tiền, hệ thống phải đảm bảo giao dịch được hoàn tác. Khách hàng phải được thông báo về sự cố, và số tiền phải vẫn ở tài khoản nguồn.

7. Kiểm thử và xác thực 🧪

Trước khi triển khai, hệ thống trải qua kiểm thử nghiêm ngặt để đảm bảo độ tin cậy.

- Kiểm thử đơn vị: Kiểm thử từng lớp riêng lẻ (ví dụ như

Account.calculateInterest) một cách độc lập để xác minh logic. - Kiểm thử tích hợp: Xác minh cách lớp Account tương tác với các lớp Giao dịch và Cơ sở dữ liệu.

- Kiểm thử tải trọng: Mô phỏng lưu lượng đỉnh cao (ví dụ: khoản tiền lương cuối tháng) để đảm bảo hệ thống xử lý được các yêu cầu đồng thời mà không bị sập.

- Kiểm thử bảo mật: Thực hiện kiểm thử xâm nhập để phát hiện các lỗ hổng trong xác thực và xử lý dữ liệu.

8. Bảo trì và khả năng mở rộng 🔧

Vòng đời phần mềm không kết thúc ngay sau khi ra mắt. Kiến trúc hướng đối tượng hỗ trợ các thay đổi trong tương lai.

- Tính module: Nếu cần một loại tài khoản mới, các nhà phát triển có thể tạo một lớp con mới mà không cần thay đổi mã nguồn hiện có.

- Tái cấu trúc: Khi yêu cầu thay đổi, các phương thức nội bộ có thể được tối ưu hóa mà không ảnh hưởng đến các giao diện bên ngoài.

- Khả năng mở rộng: Sự tách biệt trách nhiệm cho phép mở rộng ngang các dịch vụ cụ thể (ví dụ: dịch vụ Giao dịch có thể được mở rộng độc lập với dịch vụ Hồ sơ Người dùng).

9. Tóm tắt các quyết định thiết kế 📝

Bảng sau tóm tắt sự ánh xạ giữa các yêu cầu ngân hàng và giải pháp OOAD.

| Yêu cầu | Giải pháp OOAD | Lợi ích |

|---|---|---|

| Truy cập dữ liệu an toàn | Bao đóng | Ngăn chặn việc thay đổi số dư không được phép |

| Các loại tài khoản khác nhau | Kế thừa | Giảm thiểu sự trùng lặp mã nguồn |

| Logic lãi suất thay đổi | Đa hình | Chiến lược tính toán linh hoạt |

| Nhiều phương thức thanh toán | Trừu tượng hóa | Tích hợp dễ dàng các cổng thanh toán mới |

| Sổ cái trung tâm | Mẫu Singleton | Đảm bảo nguồn gốc sự thật duy nhất |

10. Những cân nhắc trong tương lai 🚀

Khi công nghệ phát triển, hệ thống ngân hàng phải thích nghi. Các xu hướng hiện đại bao gồm xử lý thời gian thực, tích hợp blockchain và phát hiện gian lận dựa trên AI. Cơ sở hướng đối tượng vẫn còn phù hợp vì nó cho phép các thành phần mới được tích hợp như các lớp hoặc chiến lược mới mà không làm gián đoạn kiến trúc cốt lõi.

Ví dụ, việc tích hợp một sổ cái blockchain sẽ bao gồm việc tạo ra một lớp mớiBlockchainLedger lớp thực hiện giao diện hiện cóLedger giao diện. Phần còn lại của hệ thống không nhận thức được sự thay đổi này. Tính module này là lợi thế chính của phương pháp OOAD trong phát triển phần mềm tài chính.

11. Những điểm chính dành cho nhà phát triển 👨💻

- Bắt đầu bằng phân tích:Hiểu rõ các quy tắc kinh doanh trước khi thiết kế các lớp.

- Sử dụng trừu tượng hóa:Giấu sự phức tạp đằng sau các giao diện sạch sẽ.

- Bảo mật dữ liệu:Không bao giờ công khai các biến nhạy cảm.

- Lên kế hoạch cho sự thay đổi:Sử dụng các mẫu thiết kế để đáp ứng các yêu cầu tương lai.

- Kiểm thử kỹ lưỡng:Lỗi tài chính tốn kém; kiểm tra tính hợp lệ là chìa khóa.

Thiết kế một hệ thống ngân hàng là một nhiệm vụ phức tạp đòi hỏi lên kế hoạch cẩn trọng và tuân thủ các thực hành tốt nhất. Bằng cách áp dụng các nguyên tắc Phân tích và Thiết kế hướng đối tượng, các nhà phát triển có thể tạo ra các hệ thống không chỉ hoạt động tốt ngay hôm nay mà còn linh hoạt cho tương lai. Cách tiếp cận có cấu trúc này đảm bảo phần mềm luôn an toàn, dễ bảo trì và hiệu quả trong suốt vòng đời của nó.