建立穩健的金融平台不僅需要編碼技能,更需要一種結構化的方法,以確保資料完整性、安全性與可擴展性。物件導向分析與設計(OOAD)為銀行應用等複雜系統提供了架構基礎。透過運用封裝、繼承、多型與抽象等核心原則,開發人員可以打造出模組化、易於維護且安全的軟體解決方案。本指南探討物件導向程式設計原則在設計完整銀行系統中的實際應用。

1. 理解需求 📋

在撰寫任何程式碼之前,分析階段需明確系統必須執行的功能。銀行系統處理敏感資料與金融交易,因此精確性至關重要。功能需求定義使用者可執行的操作,而非功能需求則規定了性能與安全標準。

- 功能需求:

- 帳戶建立與管理(開立、關閉、凍結)。

- 金融交易(存款、提款、轉帳)。

- 利息計算與入帳。

- 貸款申請與還款處理。

- 產生帳單與交易紀錄。

- 非功能需求:

- 高可用性(99.9% 正常運作時間)。

- 資料一致性與 ACID 合規性。

- 安全協定(加密、驗證)。

- 負載下的回應時間。

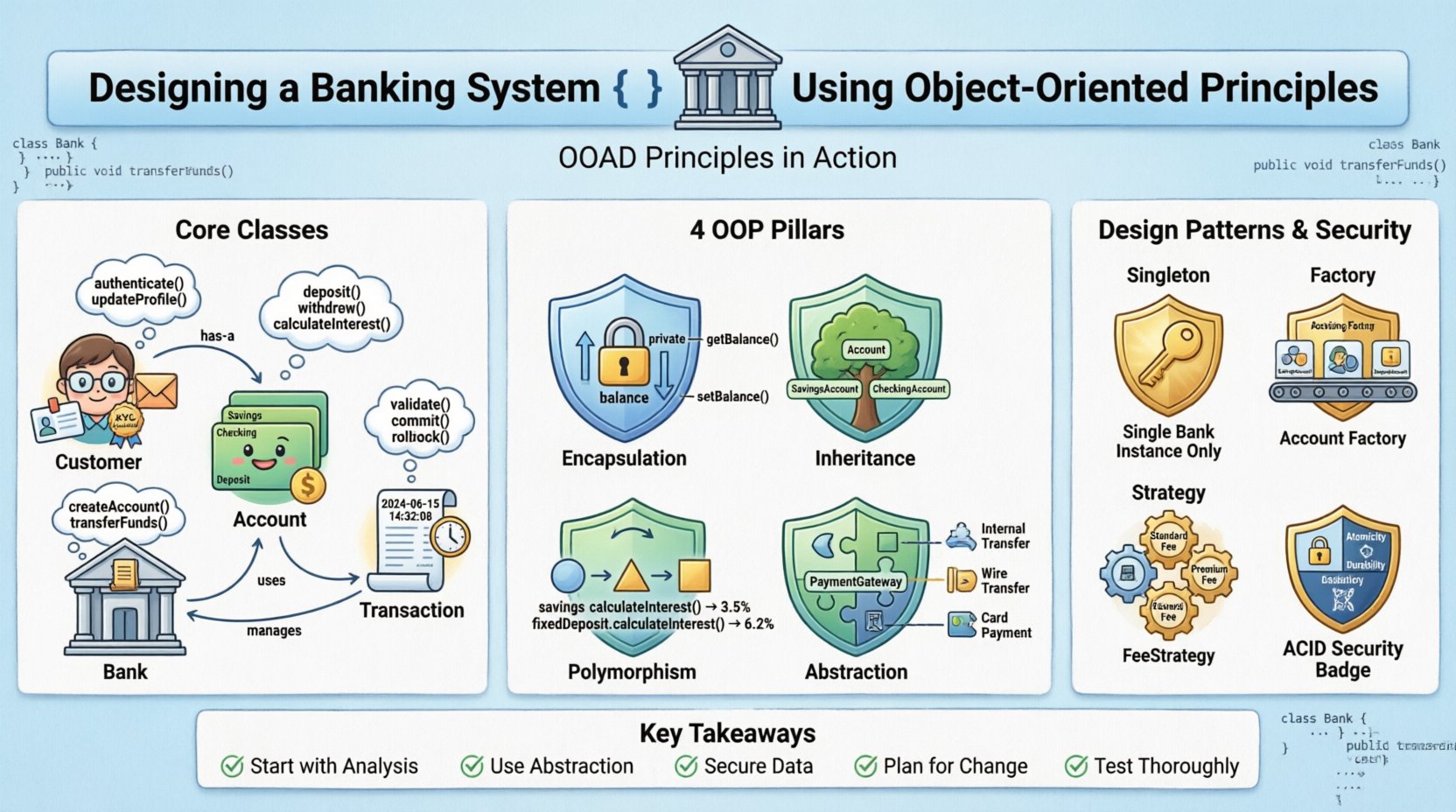

2. 識別核心類別與物件 🧱

設計的第一步是識別需求中的名詞,這些名詞將轉化為類別。在銀行情境中,主要實體包括客戶、帳戶、交易與銀行本身。每個類別代表一個具體概念,並具有明確的屬性與行為。

2.1 客戶類別

此類別代表擁有帳戶的個人或實體,儲存個人識別資訊與聯絡資料。

- 屬性:客戶編號、姓名、地址、聯絡電話、電子郵件、KYC 狀態。

- 行為:更新個人資料、請求帳單、驗證身分。

2.2 帳戶類別

帳戶用以持有資金,與客戶關聯,並定義金融產品類型(儲蓄、支票、定期存款)。

- 屬性:帳戶號碼、帳戶類型、餘額、利率、狀態。

- 行為:存款、提款、計算利息、凍結。

2.3 交易類別

此類別記錄每一筆資金的移動。它作為日誌條目,以確保存在審計追蹤。

- 屬性: 交易ID、類型(借方/貸方)、金額、時間戳記、來源帳戶、目的帳戶。

- 行為: 驗證、提交、回滾。

2.4 類別屬性對比表 📊

| 類別名稱 | 關鍵屬性 | 主要方法 |

|---|---|---|

| 客戶 | id、姓名、電子郵件、kycStatus | 驗證身份、更新個人資料 |

| 帳戶 | 帳戶號碼、餘額、類型、利率 | 存款、提款、計算利息 |

| 交易 | 交易ID、金額、日期、類型 | 驗證、提交 |

| 銀行 | 銀行名稱、分行位置、總帳戶數 | 開設帳戶、資金轉移 |

3. 應用物件導向原則 💎

此設計的優勢在於它如何遵循物件導向程式設計的四大支柱。每一項原則都針對金融系統固有的特定挑戰。

3.1 封裝 🔒

封裝將資料與方法結合在一起,同時限制對物件部分元件的直接存取。在銀行業中,公開顯示餘額細節是一種安全風險。封裝確保只有經過授權的方法才能修改餘額。

- 私有成員: 這項

餘額變數應為私有。外部類別無法直接更改它。 - 公開的取值/設值方法: A

getBalance()方法允許讀取值,而一個updateBalance()方法僅接受透過存款或提款邏輯的有效變更。 - 安全優勢: 防止類別範圍外的未授權修改財務記錄。

3.2 繼承 🌳

繼承允許新類別從現有類別衍生屬性和行為。這可減少程式碼重複並促進重用。不同類型的帳戶共享共同功能,但具有特定規則。

- 基類:

Account包含如下的共同屬性:accountNumber和balance. - 子類別:

SavingsAccount和CheckingAccount從以下繼承:Account. - 專化:

SavingsAccount可能新增一個interestRate屬性,而CheckingAccount可能新增一個交易上限屬性。

3.3 多態性 🔄

多態性允許物件被視為其父類別的實例,而非實際的類別。這在統一處理不同帳戶類型或應用不同計算邏輯時至關重要。

- 方法重載: 一個命名為

calculateInterest可以接受不同的參數(例如,時間週期與利率)。 - 方法覆蓋: 這個

calculateInterestcalculateInterest 方法在儲蓄帳戶與定期存款之間行為不同。系統會根據執行時期的物件類型調用特定的實作。 - 優勢: 主系統邏輯無需知道特定帳戶類型即可觸發計算;它只需在父類別參考上調用該方法即可。

3.4 抽象化 🧩

抽象化隱藏了複雜的實作細節,僅顯示物件的必要功能。這簡化了使用者介面與後端邏輯之間的互動。

- 介面: 定義一個

PaymentGateway介面,包含一個processPayment方法。 - 實作: 不同的付款提供者(內部轉帳、外部電匯、信用卡)以不同的方式實作此介面。

- 優勢: 如果銀行更換付款提供者,核心系統邏輯保持不變;僅需更換實作類別。

4. 金融邏輯的設計模式 🛠️

超越基本原則,特定的設計模式可解決銀行架構中重複出現的問題。

4.1 單例模式 🕵️

這個 銀行實例應該是唯一的。應該只有一個中央權威來管理帳本。單例模式確保銀行類在整個應用程式生命週期中只存在一個實例。

- 使用案例:全域設定管理或中央帳本服務。

- 限制條件:確保執行緒安全,以防止並行存取時發生競爭條件。

4.2 工廠模式 🏭

建立物件可能很複雜。工廠方法在不指定具體類別的情況下建立物件。這在建立新帳戶類型時非常有用。

- 情境: 使用者在開立帳戶時選擇「儲蓄」或「活期」。

- 邏輯: 工廠類別會檢查請求,並傳回適當的帳戶子類別實例。

- 優點: 客戶端程式碼與具體類別保持解耦。

4.3 策略模式 🧭

手續費計算或利率的演算法各不相同。策略模式定義了一組演算法,封裝每個演算法,並使其可互換。

- 範例: 不同分行可能具有不同的手續費結構。

- 實作: 一個

手續費策略介面由標準手續費策略,高級手續費策略,等等。 - 優點: 更改手續費政策不需要修改核心交易類別。

5. 交易管理與安全 🛡️

金融系統必須確保資金從未遺失或重複。這需要嚴格的交易管理與安全措施。

5.1 ACID 屬性

交易必須遵守原子性、一致性、隔離性和持久性。

- 原子性: 轉帳涉及兩個步驟:扣款來源帳戶,存入目標帳戶。兩者都必須成功,或都必須失敗。

- 一致性: 資料庫在交易前後都必須保持有效狀態。

- 隔離性: 並行交易不應互相干擾(例如,兩個使用者同時嘗試提取相同的餘額)。

- 持久性: 一旦提交,變更必須能抵禦系統故障。

5.2 安全措施

保護資料至關重要。加密和身份驗證是不可妥協的。

- 資料加密: 帳號和個人資訊等敏感欄位必須在靜態和傳輸過程中都進行加密。

- 身份驗證: 高價值交易應強制執行多因素身份驗證(MFA)。

- 記錄: 每個操作都必須記錄在不可更改的審計追蹤中。若發生洩密,這有助於進行法醫分析。

- 驗證: 輸入驗證可防止注入攻擊。所有使用者輸入在處理前都必須經過清理。

6. 處理邊界情況和錯誤 ⚠️

穩健的系統會預見失敗。設計必須能處理超出正常使用的場景。

6.1 資金不足

提款方法必須在處理前檢查餘額。若餘額不足,系統必須拋出特定例外或返回錯誤狀態,以防止出現負餘額,除非已啟用透支保護。

6.2 並發存取

鎖定機制(例如,樂觀鎖定或悲觀鎖定)可防止兩個交易同時修改同一帳戶。這可避免競態條件,即餘額可能在更新前被讀取兩次。

6.3 網路故障

若在轉帳過程中發生網路錯誤,系統必須確保交易被回滾。應通知客戶端發生失敗,且資金應留在來源帳戶中。

7. 測試與驗證 🧪

部署前,系統會經過嚴格測試以確保可靠性。

- 單元測試: 測試單獨的類別(例如,

Account.calculateInterest)獨立測試以驗證邏輯。 - 整合測試: 驗證 Account 類別如何與 Transaction 和資料庫層互動。

- 負載測試: 模擬尖峰流量(例如,月底薪資存入)以確保系統能處理並行請求而不當機。

- 安全性測試: 進行滲透測試以識別驗證與資料處理中的漏洞。

8. 維護與可擴展性 🔧

軟體生命週期並不會在發行後結束。物件導向結構有利於未來的變更。

- 模組化: 若需要新增帳戶類型,開發人員可建立新的子類別,而無需修改現有程式碼。

- 重構: 隨著需求變更,內部方法可進行優化,而不影響外部介面。

- 可擴展性: 職責分離使得特定服務(例如,交易服務可獨立於使用者個人資料服務)得以水平擴展。

9. 設計決策摘要 📝

下表總結了銀行需求與 OOAD 解決方案之間的對應關係。

| 需求 | OOAD 解決方案 | 優勢 |

|---|---|---|

| 安全的資料存取 | 封裝 | 防止未經授權的餘額修改 |

| 不同的帳戶類型 | 繼承 | 減少程式碼重複 |

| 可變的利息邏輯 | 多態性 | 靈活的計算策略 |

| 多種付款方式 | 抽象 | 輕鬆整合新的付款網關 |

| 中央分錄 | 單例模式 | 確保唯一真實來源 |

10. 未來考量 🚀

隨著技術的演進,銀行系統必須適應變遷。現代趨勢包括即時處理、區塊鏈整合以及人工智慧驅動的詐欺檢測。物件導向的基礎仍然具有相關性,因為它允許這些新組件以新的類別或策略形式整合,而不會破壞核心架構。

例如,整合區塊鏈分錄將涉及建立一個新的區塊鏈分錄類別,該類別實作現有的分錄介面。系統的其他部分對此變更毫無知覺。這種模組化是OOAD方法在金融軟體開發中的主要優勢。

11. 開發者重點摘要 👨💻

- 從分析開始:在設計類別之前,先理解業務規則。

- 使用抽象:在乾淨的介面後面隱藏複雜性。

- 資料安全:絕不公開暴露敏感變數。

- 為變更做規劃:使用設計模式以因應未來的需求。

- 徹底測試:金融錯誤代價高昂;驗證至關重要。

設計銀行系統是一項複雜的任務,需要仔細規劃並遵循最佳實務。透過應用物件導向分析與設計原則,開發人員可以建立不僅今日功能完整,且未來仍具適應性的系統。這種結構化方法確保軟體在其整個生命周期中保持安全、可維護且高效。