Создание надежной финансовой платформы требует больше, чем просто навыков программирования; это требует структурного подхода, обеспечивающего целостность данных, безопасность и масштабируемость. Объектно-ориентированный анализ и проектирование (OOAD) обеспечивает архитектурную основу для сложных систем, таких как банковские приложения. Используя основные принципы, такие как инкапсуляция, наследование, полиморфизм и абстракция, разработчики могут создавать модульные, поддерживаемые и безопасные программные решения. В этом руководстве рассматривается практическое применение принципов ООП при проектировании комплексной банковской системы.

1. Понимание требований 📋

Прежде чем писать первую строку кода, на этапе анализа определяется, что система должна делать. Банковская система обрабатывает конфиденциальные данные и финансовые операции, поэтому точность имеет критическое значение. Функциональные требования определяют действия, которые могут выполнять пользователи, а нефункциональные требования устанавливают стандарты производительности и безопасности.

- Функциональные требования:

- Создание и управление счетами (открытие, закрытие, блокировка).

- Финансовые операции (пополнение, снятие, переводы).

- Расчет и начисление процентов.

- Обработка заявок на кредит и погашение займа.

- Формирование выписок и истории транзакций.

- Нефункциональные требования:

- Высокая доступность (99,9% время работы).

- Согласованность данных и соответствие ACID-требованиям.

- Протоколы безопасности (шифрование, аутентификация).

- Время отклика при нагрузке.

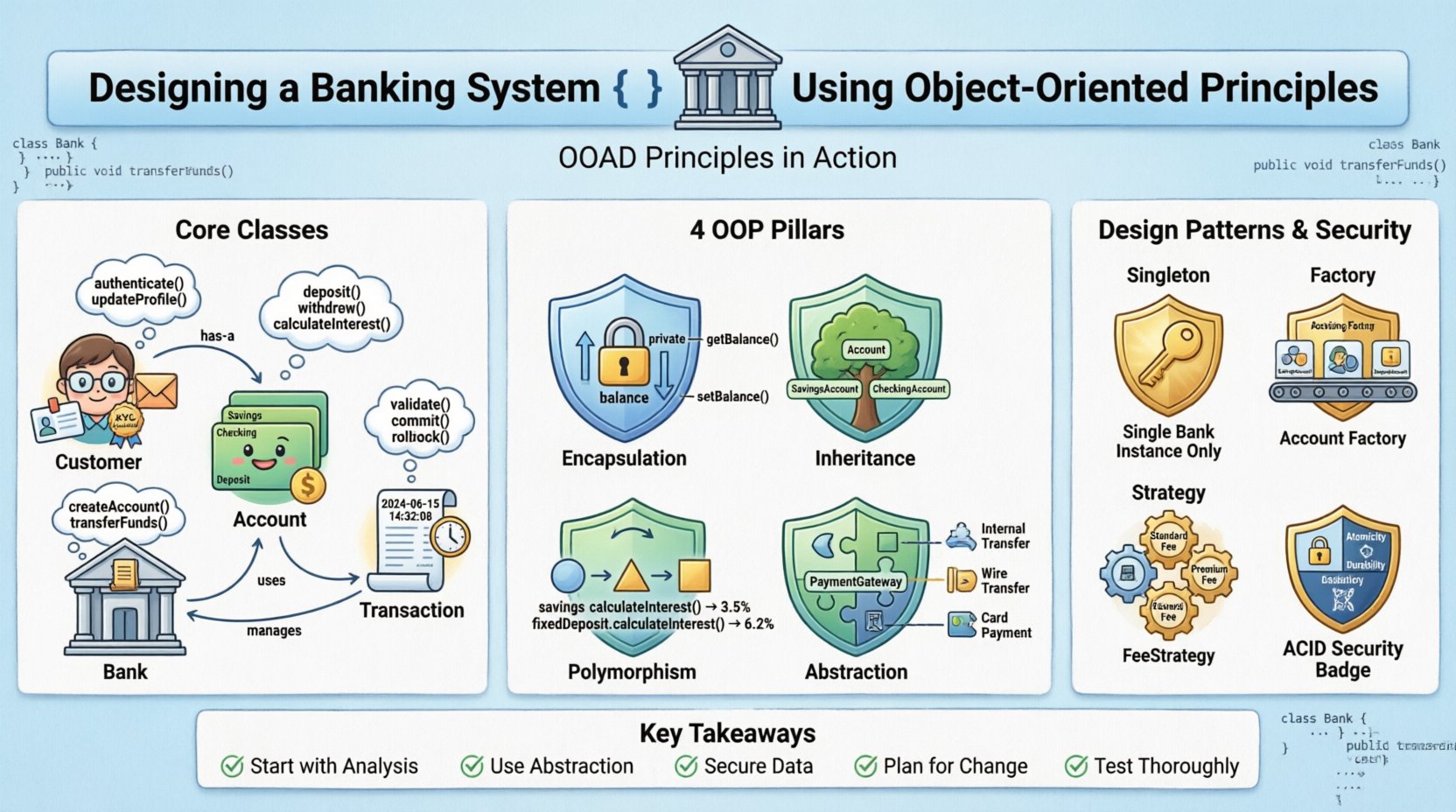

2. Определение основных классов и объектов 🧱

Первый шаг в проектировании — выявление существительных в требованиях. Эти существительные трансформируются в классы. В банковской среде основными сущностями являются Клиенты, Счета, Транзакции и сам Банк. Каждый класс представляет конкретное понятие с определенными атрибутами и поведением.

2.1 Класс Клиент

Этот класс представляет собой отдельное лицо или юридическое лицо, владеющее счетами. Он хранит персональные данные и контактную информацию.

- Атрибуты:Идентификатор клиента, Имя, Адрес, Номер контакта, Электронная почта, Статус KYC.

- Поведение:Обновить профиль, Запросить выписку, Аутентифицировать.

2.2 Класс Счет

Счета хранят средства. Они привязаны к клиентам и определяют тип финансового продукта (сбережения, текущий, депозит).

- Атрибуты:Номер счета, Тип счета, Баланс, Процентная ставка, Статус.

- Поведение:Пополнить, Снять, Рассчитать проценты, Заблокировать.

2.3 Класс Транзакция

Этот класс фиксирует каждое движение денег. Он выступает в качестве записи журнала, чтобы обеспечить наличие следа аудита.

- Атрибуты: Идентификатор транзакции, Тип (Дебет/Кредит), Сумма, Временная метка, ИсточникСчета, НазначениеСчета.

- Поведение: Проверить, Зафиксировать, Откатить.

2.4 Таблица сравнения атрибутов классов 📊

| Имя класса | Ключевые атрибуты | Основные методы |

|---|---|---|

| Клиент | id, имя, электронная почта, статус_kyc | авторизовать, обновитьПрофиль |

| Счет | номерСчета, баланс, тип, процентнаяСтавка | внести, снять, рассчитатьПроценты |

| Транзакция | idТранзакции, сумма, дата, тип | проверить, зафиксировать |

| Банк | название_банка, местоположение_филиала, общее_количество_счетов | создатьСчет, перевестиСредства |

3. Применение принципов объектно-ориентированного программирования 💎

Сила этого дизайна заключается в том, насколько он соответствует четырем основам объектно-ориентированного программирования. Каждый принцип решает конкретные проблемы, присущие финансовым системам.

3.1 Инкапсуляция 🔒

Инкапсуляция объединяет данные и методы вместе, при этом ограничивая прямой доступ к некоторым компонентам объекта. В банковской сфере публичное раскрытие деталей баланса представляет угрозу безопасности. Инкапсуляция гарантирует, что баланс может изменяться только авторизованными методами.

- Приватные члены: Переменная

балансдолжна быть приватной. Внешние классы не могут изменить её напрямую. - Публичные методы получения/установки: А

getBalance()метод позволяет читать значение, в то время какupdateBalance()метод принимает только допустимые изменения через логику депозита или снятия. - Преимущество безопасности: Предотвращает неавторизованное изменение финансовых записей извне области действия класса.

3.2 Наследование 🌳

Наследование позволяет новому классу получать свойства и поведение из существующего класса. Это уменьшает избыточность кода и способствует повторному использованию. Разные типы счетов имеют общие характеристики, но при этом имеют свои особые правила.

- Базовый класс:

Счетасодержит общие атрибуты, такие какномерСчетаибаланс. - Подклассы:

СчетСбереженийиТекущийСчетнаследуют отСчета. - Специализация:

СчетСбереженийможет добавить атрибутпроцентнаяСтавка, в то время какТекущийСчетможет добавитьлимит транзакцииатрибут.

3.3 Полиморфизм 🔄

Полиморфизм позволяет объектам рассматриваться как экземпляры их родительского класса, а не их фактического класса. Это критически важно при обработке различных типов счетов единообразно или применении различной логики расчетов.

- Перегрузка методов: Метод с именем

calculateInterestможет принимать различные параметры (например, период времени против ставки). - Переопределение методов: Метод

calculateInterestметод ведет себя по-разному для накопительных счетов и срочных вкладов. Система вызывает конкретную реализацию в зависимости от типа объекта во время выполнения. - Преимущество: Основная логика системы не должна знать конкретный тип счета для запуска расчета; она просто вызывает метод через ссылку на родительский класс.

3.4 Абстракция 🧩

Абстракция скрывает сложные детали реализации и показывает только необходимые функции объекта. Это упрощает взаимодействие между пользовательским интерфейсом и логикой серверной части.

- Интерфейсы: Определите интерфейс

PaymentGatewayс методомprocessPaymentметод. - Реализация: Разные поставщики платежей (внутренний перевод, внешний перевод, карта) реализуют этот интерфейс по-разному.

- Преимущество: Если банк меняет поставщиков платежей, основная логика системы остается неизменной; меняется только класс реализации.

4. Шаблоны проектирования для финансовой логики 🛠️

Помимо базовых принципов, конкретные шаблоны проектирования решают повторяющиеся проблемы в архитектуре банковских систем.

4.1 Шаблон одиночки 🕵️

Такой Банк экземпляр должен быть уникальным. Должен существовать только один центральный орган, управляющий журналом. Паттерн Singleton гарантирует, что в течение всего жизненного цикла приложения существует только один экземпляр класса Bank.

- Сценарий использования: Управление глобальной конфигурацией или центральная служба журнала.

- Ограничение: Обеспечьте безопасность потоков, чтобы избежать гонок при одновременном доступе.

4.2 Паттерн фабрики 🏭

Создание объектов может быть сложным. Метод фабрики создает объекты, не указывая точный класс. Это полезно при создании новых типов счетов.

- Сценарий: Пользователь выбирает «Сбережения» или «Текущий» при открытии счета.

- Логика: Класс фабрики анализирует запрос и возвращает соответствующий экземпляр подкласса Account.

- Преимущество: Код клиента остается независимым от конкретных классов.

4.3 Паттерн стратегии 🧭

Алгоритмы расчета комиссий или процентных ставок различаются. Паттерн стратегии определяет семейство алгоритмов, инкапсулирует каждый из них и делает их взаимозаменяемыми.

- Пример: Разные филиалы могут иметь разные структуры комиссий.

- Реализация: А

FeeStrategyинтерфейс реализуется классамиStandardFeeStrategy,PremiumFeeStrategy, и т.д. - Преимущество: Изменение политики комиссий не требует изменения основного класса транзакций.

5. Управление транзакциями и безопасность 🛡️

Финансовые системы должны гарантировать, что деньги никогда не теряются и не удваиваются. Это требует строгого управления транзакциями и мер безопасности.

5.1 Свойства ACID

Транзакции должны соответствовать атомарности, согласованности, изоляции и устойчивости.

- Атомарность: Перевод включает два этапа: списание со счета-источника и зачисление на счет-получатель. Оба этапа должны завершиться успешно, или оба должны завершиться неудачно.

- Согласованность: База данных должна оставаться в корректном состоянии до и после транзакции.

- Изоляция: Параллельные транзакции не должны влиять друг на друга (например, два пользователя пытаются снять одинаковую сумму одновременно).

- Устойчивость: После подтверждения изменение должно сохраняться даже при сбоях системы.

5.2 Меры безопасности

Защита данных имеет первостепенное значение. Шифрование и аутентификация являются обязательными.

- Шифрование данных: Чувствительные поля, такие как номера счетов и личные данные, должны шифроваться как при хранении, так и при передаче.

- Аутентификация: Для транзакций высокой стоимости должна применяться многофакторная аутентификация (MFA).

- Ведение журнала: Каждое действие должно фиксироваться в неизменяемом журнале аудита. Это помогает при проведении анализа после утечки данных.

- Валидация: Валидация ввода предотвращает атаки внедрения. Все входные данные пользователей должны быть очищены перед обработкой.

6. Обработка крайних случаев и ошибок ⚠️

Надежные системы предвидят сбои. Проектирование должно учитывать сценарии, выходящие за рамки обычного использования.

6.1 Недостаточно средств

Метод снятия должен проверять баланс перед обработкой. Если средств недостаточно, система должна выбросить специфическое исключение или вернуть состояние ошибки, чтобы предотвратить отрицательный баланс, если не активирована защита по овердрафту.

6.2 Параллельный доступ

Механизмы блокировки (например, оптимистическая или пессимистическая блокировка) предотвращают одновременное изменение одного и того же счета двумя транзакциями. Это исключает гонки, при которых баланс может быть прочитан дважды до обновления.

6.3 Сбои в сети

Если во время перевода возникла сетевая ошибка, система должна обеспечить откат транзакции. Клиент должен быть уведомлен об ошибке, а средства должны остаться на исходном счете.

7. Тестирование и валидация 🧪

Перед развертыванием система проходит тщательное тестирование для обеспечения надежности.

- Тестирование отдельных единиц: Тестирование отдельных классов (например,

Account.calculateInterest) в изоляции для проверки логики. - Интеграционное тестирование: Проверка взаимодействия класса Account с уровнями Transaction и Database.

- Нагрузочное тестирование: Имитация пиковой нагрузки (например, начисление зарплат в конце месяца), чтобы убедиться, что система справляется с одновременными запросами без сбоев.

- Тестирование безопасности: Проведение тестирования на проникновение для выявления уязвимостей в аутентификации и обработке данных.

8. Обслуживание и масштабируемость 🔧

Жизненный цикл программного обеспечения не заканчивается с запуском. Объектно-ориентированная структура облегчает будущие изменения.

- Модульность: Если требуется новый тип счета, разработчики могут создать новый подкласс, не изменяя существующий код.

- Рефакторинг: По мере изменения требований внутренние методы можно оптимизировать, не затрагивая внешние интерфейсы.

- Масштабируемость: Разделение ответственности позволяет горизонтальное масштабирование отдельных сервисов (например, сервис транзакций может масштабироваться независимо от сервиса профиля пользователя).

9. Обобщение решений по проектированию 📝

В следующей таблице приведено обобщение соответствия между требованиями банковской системы и решением по ООАД.

| Требование | Решение по ООАД | Выгода |

|---|---|---|

| Безопасный доступ к данным | Инкапсуляция | Предотвращает несанкционированное изменение баланса |

| Разные типы счетов | Наследование | Снижает дублирование кода |

| Переменная логика начисления процентов | Полиморфизм | Гибкие стратегии расчетов |

| Множество способов оплаты | Абстракция | Легкая интеграция новых платежных шлюзов |

| Центральный реестр | Паттерн одиночки | Обеспечивает единый источник истины |

10. Будущие соображения 🚀

По мере развития технологий банковская система должна адаптироваться. Современные тенденции включают обработку в реальном времени, интеграцию блокчейна и обнаружение мошенничества с использованием искусственного интеллекта. Основа, основанная на объектно-ориентированном подходе, остается актуальной, поскольку позволяет интегрировать эти новые компоненты в виде новых классов или стратегий без нарушения основной архитектуры.

Например, интеграция реестра на основе блокчейна потребует создания нового BlockchainLedger класса, реализующего существующий Ledger интерфейс. Остальная часть системы не осведомлена об изменении. Эта модульность является основным преимуществом подхода OOAD при разработке финансового программного обеспечения.

11. Ключевые выводы для разработчиков 👨💻

- Начните с анализа: Понимайте бизнес-правила перед проектированием классов.

- Используйте абстракцию: Скрывайте сложность за чистыми интерфейсами.

- Защита данных: Никогда не делайте чувствительные переменные публичными.

- Планируйте изменения: Используйте паттерны проектирования для учета будущих требований.

- Тщательно тестируйте: Финансовые ошибки дорого стоят; валидация имеет ключевое значение.

Проектирование банковской системы — сложная задача, требующая тщательного планирования и соблюдения лучших практик. Применяя принципы объектно-ориентированного анализа и проектирования, разработчики могут создавать системы, которые не только функциональны сегодня, но и адаптируемы для будущего. Такой структурированный подход гарантирует, что программное обеспечение останется безопасным, поддерживаемым и эффективным на протяжении всего жизненного цикла.