Construir una plataforma financiera robusta requiere más que habilidades de programación; exige un enfoque estructural que garantice la integridad de los datos, la seguridad y la escalabilidad. El análisis y diseño orientados a objetos (OOAD) proporciona la base arquitectónica para sistemas complejos como las aplicaciones bancarias. Al aprovechar principios fundamentales como la encapsulación, la herencia, el polimorfismo y la abstracción, los desarrolladores pueden crear soluciones de software modulares, mantenibles y seguras. Esta guía explora la aplicación práctica de los principios de POO en el diseño de un sistema bancario integral.

1. Comprendiendo los requisitos 📋

Antes de escribir una sola línea de código, la fase de análisis identifica lo que el sistema debe hacer. Un sistema bancario maneja datos sensibles y transacciones financieras, lo que hace que la precisión sea crítica. Los requisitos funcionales definen las acciones que los usuarios pueden realizar, mientras que los requisitos no funcionales establecen los estándares de rendimiento y seguridad.

- Requisitos funcionales:

- Creación y gestión de cuentas (apertura, cierre, congelación).

- Transacciones financieras (depósitos, retiros, transferencias).

- Cálculo e ingreso de intereses.

- Procesamiento de solicitudes de préstamos y pagos.

- Generación de estados de cuenta e historial de transacciones.

- Requisitos no funcionales:

- Alta disponibilidad (99,9 % de tiempo de actividad).

- Consistencia de datos y cumplimiento ACID.

- Protocolos de seguridad (cifrado, autenticación).

- Tiempo de respuesta bajo carga.

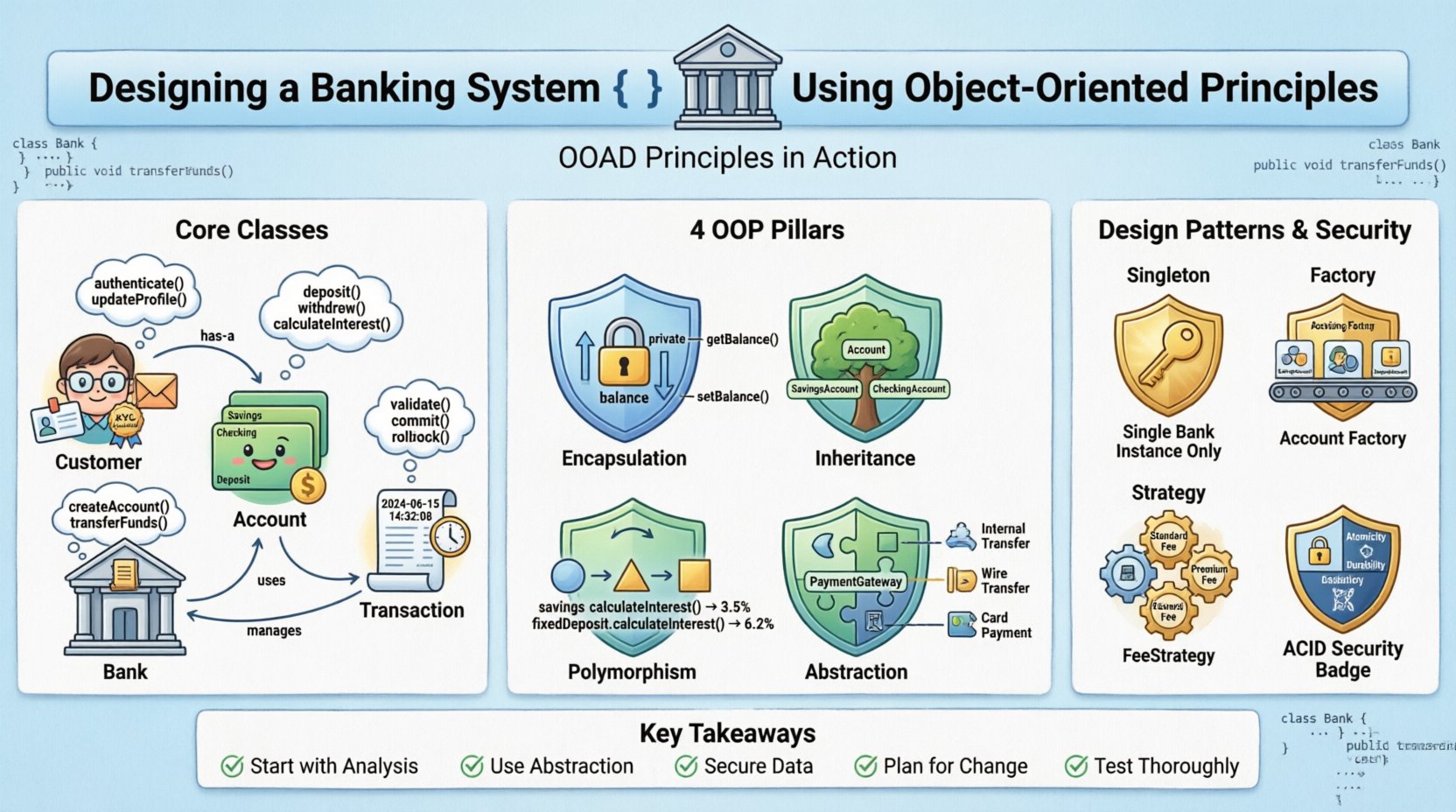

2. Identificación de clases y objetos principales 🧱

El primer paso en el diseño consiste en identificar los sustantivos en los requisitos. Estos sustantivos se traducen en clases. En un contexto bancario, las entidades principales incluyen Clientes, Cuentas, Transacciones y el propio Banco. Cada clase representa un concepto específico con atributos y comportamientos definidos.

2.1 La clase Cliente

Esta clase representa a la persona o entidad propietaria de las cuentas. Almacena detalles de identificación personal y información de contacto.

- Atributos:ID de cliente, Nombre, Dirección, Número de contacto, Correo electrónico, Estado KYC.

- Comportamientos:ActualizarPerfil, SolicitarEstado, Autenticar.

2.2 La clase Cuenta

Las cuentas almacenan los fondos. Están vinculadas a los clientes y definen el tipo de producto financiero (ahorros, cheques, depósito a plazo fijo).

- Atributos:Número de cuenta, Tipo de cuenta, Saldo, Tasa de interés, Estado.

- Comportamientos:Depositar, Retirar, CalcularInterés, Congelar.

2.3 La clase Transacción

Esta clase registra cada movimiento de dinero. Actúa como una entrada de registro para garantizar que exista un rastro de auditoría.

- Atributos: ID de transacción, Tipo (Débito/Crédito), Monto, Marca de tiempo, Cuenta de origen, Cuenta de destino.

- Comportamientos: Validar, Confirmar, Deshacer.

2.4 Tabla de comparación de atributos de clase 📊

| Nombre de clase | Atributos clave | Métodos principales |

|---|---|---|

| Cliente | id, nombre, correo electrónico, estadoKYC | autenticar, actualizarPerfil |

| Cuenta | númeroDeCuenta, saldo, tipo, tasaDeInterés | depositar, retirar, calcularInterés |

| Transacción | idTransacción, monto, fecha, tipo | validar, confirmar |

| Banco | nombreBanco, ubicaciónSucursal, totalCuentas | crearCuenta, transferirFondos |

3. Aplicación de principios de programación orientada a objetos 💎

La fortaleza de este diseño radica en la forma en que se adhiere a los cuatro pilares de la programación orientada a objetos. Cada principio aborda desafíos específicos inherentes a los sistemas financieros.

3.1 Encapsulamiento 🔒

El encapsulamiento agrupa datos y métodos juntos mientras restringe el acceso directo a algunos componentes de un objeto. En banca, exponer detalles del saldo públicamente representa un riesgo de seguridad. El encapsulamiento garantiza que solo los métodos autorizados puedan modificar el saldo.

- Miembros privados: El

saldovariable debe ser privada. Las clases externas no pueden modificarla directamente. - Getters/Setters públicos: A

getBalance()método permite leer el valor, mientras que unupdateBalance()método solo acepta cambios válidos a través de la lógica de depósito o retiro. - Beneficio de seguridad: Evita modificaciones no autorizadas de registros financieros desde fuera del ámbito de la clase.

3.2 Herencia 🌳

La herencia permite que una nueva clase derive propiedades y comportamientos de una clase existente. Esto reduce la redundancia de código y promueve la reutilización. Los diferentes tipos de cuentas comparten características comunes pero tienen reglas específicas.

- Clase base:

Cuentacontiene atributos comunes comonumeroCuentaysaldo. - Subclases:

CuentaAhorrosyCuentaChequesheredan deCuenta. - Especialización:

CuentaAhorrospodría agregar un atributo detasaInteresatributo, mientras queCuentaChequespodría agregar unlímite de transacciónatributo.

3.3 Polimorfismo 🔄

El polimorfismo permite tratar a los objetos como instancias de su clase padre en lugar de su clase real. Esto es crucial al manejar tipos de cuentas diferentes de forma uniforme o al aplicar lógica de cálculo diferente.

- Sobrecarga de métodos: Un método llamado

calcularInteréspuede aceptar diferentes parámetros (por ejemplo, período de tiempo frente a tasa). - Sobrescritura de métodos: El

calcularInterésel método se comporta de manera diferente para cuentas de ahorro frente a depósitos a plazo fijo. El sistema llama a la implementación específica según el tipo de objeto en tiempo de ejecución. - Beneficio: La lógica principal del sistema no necesita conocer el tipo específico de cuenta para desencadenar un cálculo; simplemente llama al método a través de la referencia de la clase padre.

3.4 Abstracción 🧩

La abstracción oculta los detalles complejos de la implementación y muestra solo las características necesarias del objeto. Esto simplifica la interacción entre la interfaz de usuario y la lógica del backend.

- Interfaces: Define una

GatewayDePagointerfaz con un métodoprocesarPagométodo. - Implementación: Diferentes proveedores de pago (Transferencia Interna, Transferencia Externa, Tarjeta) implementan esta interfaz de manera diferente.

- Beneficio: Si el banco cambia de proveedores de pago, la lógica principal del sistema permanece sin cambios; solo cambia la clase de implementación.

4. Patrones de diseño para la lógica financiera 🛠️

Más allá de los principios básicos, patrones de diseño específicos resuelven problemas recurrentes en la arquitectura bancaria.

4.1 Patrón Singleton 🕵️

El Bancola instancia debe ser única. Solo debe haber una autoridad central que gestione el libro mayor. El patrón Singleton garantiza que solo exista una instancia de la clase Banco durante todo el ciclo de vida de la aplicación.

- Casos de uso:Gestión de configuración global o el servicio central de libro mayor.

- Restricción:Asegúrese de la seguridad de subprocesos para evitar condiciones de carrera durante el acceso concurrente.

4.2 Patrón Factory 🏭

Crear objetos puede ser complejo. El método Factory crea objetos sin especificar la clase exacta. Esto es útil al crear nuevos tipos de cuentas.

- Escenario:Un usuario selecciona «Ahorros» o «Corriente» durante la apertura de cuenta.

- Lógica:Una clase factory inspecciona la solicitud y devuelve la instancia adecuada de la subclase Account.

- Beneficio:El código del cliente permanece desacoplado de las clases concretas.

4.3 Patrón Strategy 🧭

Los algoritmos para el cálculo de tarifas o tasas de interés varían. El patrón Strategy define una familia de algoritmos, encapsula cada uno y los hace intercambiables.

- Ejemplo:Diferentes sucursales podrían tener estructuras de tarifas diferentes.

- Implementación: Una

FeeStrategyinterfaz es implementada porStandardFeeStrategy,PremiumFeeStrategy, etc. - Beneficio:Cambiar la política de tarifas no requiere modificar la clase principal de transacción.

5. Gestión de transacciones y seguridad 🛡️

Los sistemas financieros deben garantizar que el dinero nunca se pierda ni se duplique. Esto requiere una gestión rigurosa de transacciones y medidas de seguridad.

5.1 Propiedades ACID

Las transacciones deben cumplir con la atomicidad, consistencia, aislamiento y durabilidad.

- Atomicidad:Una transferencia implica dos pasos: debitar la fuente y acreditar el destino. Ambos deben tener éxito o ambos deben fallar.

- Consistencia:La base de datos debe permanecer en un estado válido antes y después de la transacción.

- Aislamiento:Las transacciones concurrentes no deben interferirse entre sí (por ejemplo, dos usuarios intentando retirar el mismo saldo simultáneamente).

- Durabilidad:Una vez comprometido, el cambio debe sobrevivir a fallas del sistema.

5.2 Medidas de seguridad

Proteger los datos es fundamental. La encriptación y la autenticación son ineludibles.

- Encriptación de datos:Los campos sensibles como los números de cuenta y los datos personales deben estar encriptados en reposo y en tránsito.

- Autenticación:Se debe exigir la autenticación multifactor (MFA) para transacciones de alto valor.

- Registro:Cada acción debe registrarse en una traza de auditoría inmutable. Esto ayuda en el análisis forense si ocurre una brecha.

- Validación:La validación de entrada previene ataques de inyección. Todas las entradas del usuario deben ser limpiadas antes de procesarse.

6. Manejo de casos límite y errores ⚠️

Los sistemas robustos anticipan fallas. El diseño debe manejar escenarios que están fuera del uso normal.

6.1 Fondos insuficientes

El método de retiro debe verificar el saldo antes de procesar. Si el saldo es insuficiente, el sistema debe lanzar una excepción específica o devolver un estado de error, evitando saldos negativos a menos que el servicio de sobregiro esté activo.

6.2 Acceso concurrente

Los mecanismos de bloqueo (por ejemplo, bloqueo optimista o pesimista) evitan que dos transacciones modifiquen la misma cuenta simultáneamente. Esto evita condiciones de carrera en las que el saldo podría leerse dos veces antes de actualizarse.

6.3 Fallas de red

Si ocurre un error de red durante una transferencia, el sistema debe asegurarse de que la transacción se revierta. El cliente debe ser notificado de la falla, y los fondos deben permanecer en la cuenta de origen.

7. Pruebas y validación 🧪

Antes de la implementación, el sistema pasa por pruebas rigurosas para asegurar su confiabilidad.

- Pruebas unitarias: Pruebe clases individuales (por ejemplo,

Account.calculateInterest) de forma aislada para verificar la lógica. - Pruebas de integración: Verifique cómo la clase Account interactúa con las capas de Transacción y Base de datos.

- Pruebas de carga: Simule tráfico máximo (por ejemplo, créditos salariales al final del mes) para asegurarse de que el sistema maneje solicitudes concurrentes sin fallar.

- Pruebas de seguridad: Realice pruebas de penetración para identificar vulnerabilidades en la autenticación y el manejo de datos.

8. Mantenimiento y escalabilidad 🔧

El ciclo de vida del software no termina en el lanzamiento. La estructura orientada a objetos facilita cambios futuros.

- Modularidad: Si se necesita un nuevo tipo de cuenta, los desarrolladores pueden crear una nueva subclase sin modificar el código existente.

- Refactorización: A medida que cambian los requisitos, los métodos internos pueden optimizarse sin afectar las interfaces externas.

- Escalabilidad: La separación de responsabilidades permite la escalabilidad horizontal de servicios específicos (por ejemplo, el servicio de Transacción puede escalarse de forma independiente del servicio de Perfil de Usuario).

9. Resumen de decisiones de diseño 📝

La siguiente tabla resume el mapeo entre los requisitos bancarios y la solución OOAD.

| Requisito | Solución OOAD | Beneficio |

|---|---|---|

| Acceso seguro a datos | Encapsulamiento | Evita modificaciones no autorizadas del saldo |

| Diferentes tipos de cuentas | Herencia | Reduce la duplicación de código |

| Lógica de interés variable | Polimorfismo | Estrategias flexibles de cálculo |

| Múltiples métodos de pago | Abstracción | Integración fácil de nuevas pasarelas de pago |

| Libro mayor central | Patrón Singleton | Garantiza una única fuente de verdad |

10. Consideraciones futuras 🚀

A medida que la tecnología evoluciona, el sistema bancario debe adaptarse. Las tendencias modernas incluyen el procesamiento en tiempo real, la integración de blockchain y la detección de fraudes impulsada por IA. La base orientada a objetos sigue siendo relevante porque permite integrar estos nuevos componentes como nuevas clases o estrategias sin interrumpir la arquitectura central.

Por ejemplo, integrar un libro mayor de blockchain implicaría crear una nuevaBlockchainLedger clase que implementa la interfaz existenteLedger interfaz. El resto del sistema permanece ajeno al cambio. Esta modularidad es la principal ventaja del enfoque OOAD en el desarrollo de software financiero.

11. Conclusiones clave para desarrolladores 👨💻

- Comience con el análisis: Comprenda las reglas del negocio antes de diseñar clases.

- Use la abstracción: Oculte la complejidad detrás de interfaces limpias.

- Proteja los datos: Nunca exponga variables sensibles públicamente.

- Planee para el cambio: Use patrones de diseño para adaptarse a requisitos futuros.

- Pruebe minuciosamente: Los errores financieros son costosos; la validación es clave.

Diseñar un sistema bancario es una tarea compleja que requiere una planificación cuidadosa y el cumplimiento de las mejores prácticas. Al aplicar los principios de análisis y diseño orientados a objetos, los desarrolladores pueden crear sistemas que no solo sean funcionales hoy, sino también adaptables para el futuro. Este enfoque estructurado garantiza que el software permanezca seguro, mantenible y eficiente durante todo su ciclo de vida.